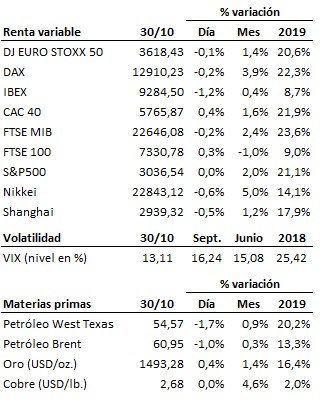

A la espera de la decisión de la Fed, las bolsas siguen sin confirmar la perforación de resistencias…

Día de la Reserva Federal. La autoridad monetaria estadounidense termina hoy su reunión de dos días. El mercado da por hecho un nuevo recorte de su tipo de interés de referencia de un cuarto de punto, hasta la banda objetivo comprendida entre el 1.50% y el 1.75%. No parece probable que la Fed vaya a atreverse a contradecir hoy al mercado. Atención también al mensaje posterior, que ayudará a recalibrar las expectativas de nuevos recortes de cara a los próximos meses. La decisión de la Fed se hará pública a las 19:00 horas de España, y la rueda de prensa de su presidente, Jerome Powell, comenzará a las 19:30 horas.

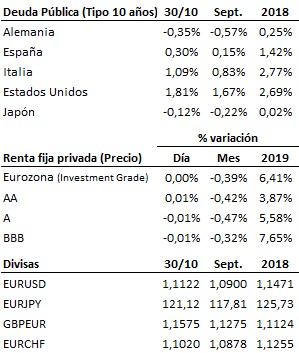

La economía estadounidense continúa perdiendo impulso, aunque lejos aún de un comportamiento recesivo. De acuerdo con los datos preliminares publicados hoy, la economía norteamericana siguió moderando su ritmo de crecimiento en el tercer trimestre del año, hasta una tasa intertrimestral anualizada del 1.9%, ligeramente inferior al 2.0% del segundo trimestre. En términos estrictamente interanuales, el ritmo de crecimiento se moderó hasta una tasa del 2.0% desde el 2.3% del trimestre precedente. Esta desaceleración del crecimiento fue debida a la pérdida de impulso del consumo de familias y a una contracción aún más intensa de la inversión empresarial, mientras que la inversión en viviendas y el sector exterior contribuyeron favorablemente. Especialmente relevante resultó la aceleración registrada en el ritmo de crecimiento del componente subyacente deflactor del consumo privado, con una tasa intertrimestral anualizada en el tercer trimestre del 2.2% frente al 1.9% del trimestre precedente, y en comparación con el objetivo oficial de inflación del 2%.

También en el terreno macroeconómico, el sector privado estadounidense creó en octubre 125 mil nuevos puestos de trabajo según la encuesta ADP, dato ligeramente mejor de lo esperado si bien el dato de septiembre fue fuertemente revisado a la baja. En Europa no hubo sorpresas en los datos conocidos hoy, ya que el PIB del tercer trimestre en Francia, el IPC de España y Alemania, así como los datos de confianza de la Eurozona de octubre cumplieron las expectativas.

Nueva prórroga del Brexit y elecciones anticipadas en el Reino Unido. Tal y como se esperaba, el parlamento británico aprobó anoche la celebración de elecciones anticipadas para el próximo 12 de noviembre. Johnson espera incrementar su respaldo parlamentario para seguir adelante con el plan acordado con la Unión Europea, antes de la nueva fecha límite del próximo 31 de enero. Veremos por tanto en unas semanas si estos comicios sirven para desbloquear la salida del Reino Unido de la Unión Europea.

Chile cancela la reunión de la APEC, ante la inestabilidad por la que atraviesa el país. Esta noticia no tendría más relevancia si no estuviera previsto que, coincidiendo con su asistencia a esta cumbre, Trump y Xi Jinping podrían firmar el acuerdo de la primera fase de sus negociaciones comerciales. Ahora tendrán que fijar una nueva fecha y lugar, aunque ya ayer se especulaba con la posibilidad de un retraso en la firma ante la complejidad de las negociaciones en curso.

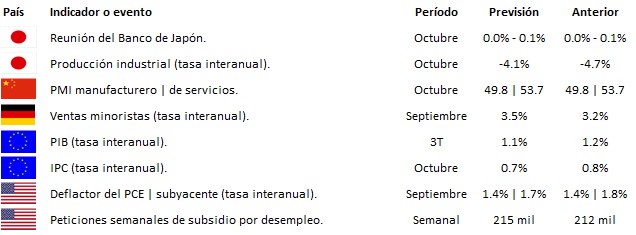

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es