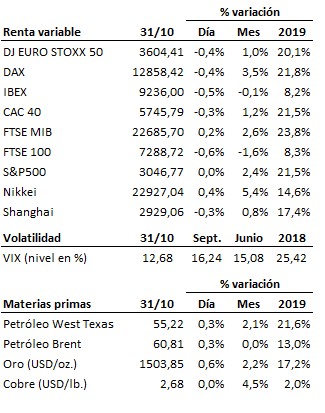

Las bolsas continúan sin fuerza para confirmar la reciente perforación al alza de las zonas de resistencia…

Ni la bajada de tipos de la Fed, ni la esperanza de un próximo acuerdo comercial parcial entre Estados Unidos y China, ni unos resultados empresariales del tercer trimestre relativamente mejores de lo esperado: las bolsas no consiguen reunir la fuerza suficiente para confirmar la perforación al alza de las zonas de resistencia de medio y largo plazo. Con esta dinámica, el riesgo de un triple techo en esta zona va en aumento, y con ello también la probabilidad de que los índices vuelvan a adentrarse a la baja en el rango de los últimos meses. Aún es pronto para sacar conclusiones definitivas, pero como venimos señalando en estos días, de momento la reciente perforación al alza de las zonas de resistencia sigue sin suscitarnos la necesaria confianza.

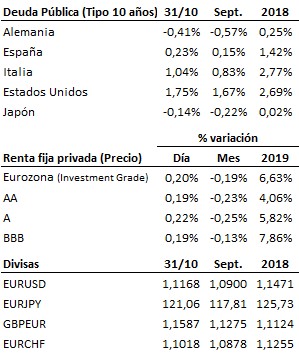

La Reserva Federal evitó comprometerse. Como esperábamos, la autoridad monetaria no se atrevió anoche a defraudar las expectativas del mercado, y confirmó el esperado recorte de un cuarto de punto adicional de su tipo de interés de referencia, hasta la banda objetivo comprendida entre el 1.50% y el 1.75%. No obstante, en su mensaje posterior, Powell calificó este último movimiento como un “recorte de seguridad”, anticipando que no llevarán a cabo más movimientos en este sentido (de relajación adicional de las condiciones monetarias) a menos que se produzca un deterioro relevante de la situación económica. Para compensar, Powell también afirmó que no habrá tampoco subidas de tipos hasta que se produzca una subida significativa de la tasa de inflación. Así, las cosas, la Reserva Federal trata ahora de otorgarse tiempo (meses al menos) antes de considerar una nueva modificación de las condiciones monetarias.

Aunque la Fed no defraudó a los mercados, el mensaje de que no hará nuevos movimientos en un futuro previsible no terminó tampoco de satisfacerles. Y menos aún a Trump, quien hoy ha vuelto a cargar contra la, a su juicio, excesiva rigidez de la autoridad monetaria estadounidense.

En China no confían en un acuerdo comercial amplio y duradero con Trump. Aunque las autoridades de ambos países siguen alimentando cada día la confianza en que próximamente sellarán la primera fase del acuerdo, en privado las autoridades chinas se muestran escépticas respecto a la posibilidad de que Estados Unidos (con Trump a la cabeza) y China puedan llegar a firmar un acuerdo global (más amplio que esta primera fase) que sea duradero. Para ser justos, habría que decir que es complicado que China y Estados Unidos puedan firmar un acuerdo comercial duradero (independientemente de Trump) porque ambos países se están disputando realmente su posición estratégica en el mundo de cara a los próximos años y décadas. A China Trump le resulta incómodo porque es el único presidente estadounidense y el único líder mundial que se ha atrevido a plantarle cara a los chinos para defender, ante todo, los intereses de su país. No es de recibo que China siga disfrutando a día de hoy (en detrimento de los países más desarrollados) de las ventajas de un país emergente y en vías de desarrollo, cuando es ya una de las primeras potencias económicas del mundo.

Mientras, los demócratas estadounidenses siguen adelante con su maniobra para tratar de cesar a Trump. La mayoría demócrata en el Congreso ha aprobado hoy el inicio del procedimiento, que es previsible termine sin consecuencias para el presidente estadounidense (el veredicto sobre la cuestión corresponde al Senado, en donde los republicanos tienen mayoría).

El Banco de Japón mantuvo sin cambios su política monetaria y rebajó nuevamente sus previsiones de crecimiento para la economía nipona, hasta el +0.7% en 2019 desde el +1.0% anterior y dos décimas en 2020, hasta el +1.1%.

En el terreno macroeconómico, los índices de actividad en China resultaron peor de lo esperado en octubre, profundizándose la contracción del sector manufacturero. En Alemania las ventas minoristas se aceleraron en septiembre menos de lo esperado hasta el +3.4% interanual y en la Eurozona tanto el PIB del tercer trimestre (+1.1% interanual) como el IPC de octubre (+0.7% interanual), cumplieron con las previsiones. Ya en Estados Unidos, el deflactor del PCE general, pero también el subyacente, resultaron en tasa interanual en línea al desacelerarse una décima en relación al mes anterior.

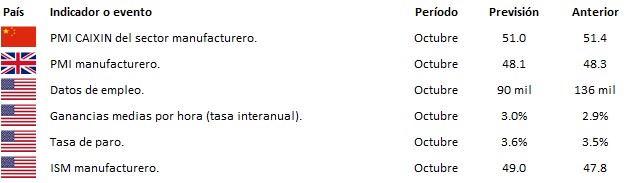

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es