El mercado no termina de definirse, y por el momento nos mantenemos prudentes…

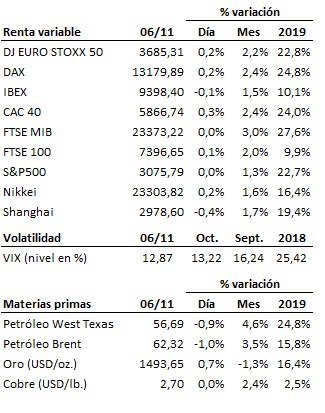

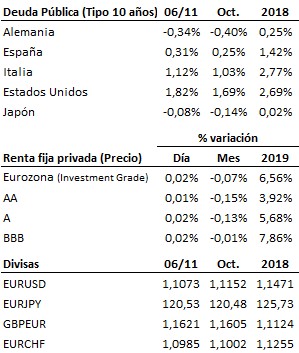

El mercado no termina de definirse. Estos últimos días, el mercado apostó claramente a favor de cíclicas (materiales, industriales, petróleo y bancos) en detrimento de defensivas (utilities, REITs, consumo básico…). De esta forma, el mercado parecía mostrar una confianza creciente en un mayor dinamismo de la economía a nivel global y en unos tipos de interés relativamente más elevados (expectativa esta también recogida por el aumento de la pendiente de la curva de tipos y caídas en los mercados de renta fija). El mercado parece dar por hecha la firma de la primera fase del acuerdo comercial entre Estados Unidos y China y, consiguientemente, la no imposición de nuevos aranceles y puede que también la eliminación de algunos de los existentes. También han ayudado a este sentimiento pro-cíclico las últimas medidas de estímulo aprobadas por los bancos centrales y, en particular, el último recorte de tipos llevado a cabo por la Reserva Federal a finales de octubre. Sin embargo, en la sesión de hoy este sentimiento pro-cíclico ha perdido impulso, en favor de nuevo de los sectores más defensivos. No parece que el mercado tenga muy claro a qué carta quedarse. En nuestra opinión, no parece muy probable que la economía mundial vaya a entrar en recesión en un futuro relativamente próximo (los últimos indicadores adelantados publicados apuntan a una cierta estabilización de las principales economías tras meses de desaceleración). Pero tampoco esperamos una reaceleración pronunciada del crecimiento a nivel global, ni siquiera en el supuesto de que Estados Unidos y China firmen próximamente su acuerdo. El impulso expansivo de las políticas monetarias está ya muy agotado, y en ausencia de importantes estímulos fiscales (como de hecho ya reclaman algunos bancos centrales), el crecimiento continuará siendo en general muy moderado. Tampoco es previsible que los tipos de interés (ni oficiales ni de mercado) vayan a subir de manera significativa. Dudamos de que la economía, las empresas y los mercados pudieran resistir la presión de una rápida y pronunciada subida de los tipos de interés (el crecimiento sigue siendo débil, no hay presiones inflacionistas relevantes, y la calidad crediticia media de las empresas se está deteriorando). Por todo lo anterior, contemplamos con desconfianza esta reciente perforación de resistencias de medio y largo plazo liderada por las cíclicas: necesitamos ver más y mejor. De momento, nos mantenemos prudentes.

En el terreno macroeconómico, los datos en la Eurozona resultaron mejores de lo esperado, al recuperar el PMI de servicios seis décimas en octubre hasta 52.2 puntos y mejorar las ventas minoristas de septiembre un +3.1% interanual, acelerándose desde el +2.7% anterior. En España, decepción en la producción industrial de septiembre, al subir un +0.8% interanual frente al +1.4% anterior (dato además revisado a la baja desde el +1.7% inicialmente estimado).

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es