Mientras los índices sigan aguantando y defendiendo los niveles actuales, se mantiene abierta la puerta para posibles subidas adicionales…

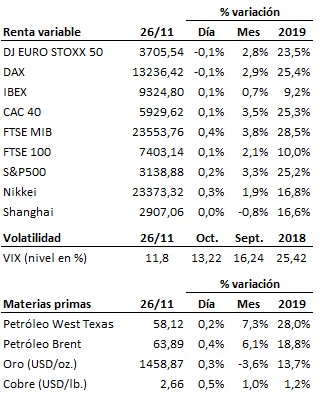

Estados Unidos y China volvieron a hablar esta madrugada. Los máximos representantes de las delegaciones negociadoras de ambos países mantuvieron esta madrugada una nueva conversación telefónica que ambas administraciones calificaron de constructiva. Parece que el último escollo a resolver continúa siendo el volumen de aranceles a eliminar por ambos países como parte de esta primera fase del acuerdo. De esta forma, seguimos hablando un día más de un acuerdo que parece hecho, pero que no termina de concretarse, provocando una cierta sensación de hastío y de cierta parálisis en los mercados. Al menos a nivel general, porque a nivel bursátil seguimos asistiendo a importantes divergencias sectoriales de un día para otro. Las tendencias principal y de corto plazo de los principales índices continúan siendo claramente alcista, aunque sigue sin producirse una perforación suficientemente clara de las zonas de resistencia de medio y largo plazo. Mientras los índices sigan aguantando y defendiendo los niveles actuales, se mantiene abierta la puerta para posibles subidas adicionales.

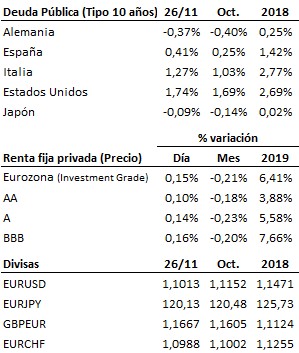

En el terreno macroeconómico, la confianza del consumidor estadounidense de la Conference Board bajó contra pronóstico en noviembre hasta 125.5 puntos desde los 126.1 del mes anterior, si bien hay que destacar que el componente de expectativas mejoró con claridad respecto al mes anterior. Por su parte, las ventas de viviendas nuevas en Estados Unidos alcanzaron en octubre las 733 mil, superando ampliamente las 709 mil esperadas. Además, el dato anterior ha sido fuertemente revisado al alza desde 701 mil hasta 738 mil unidades. En Alemania, el índice de confianza del consumidor medido por GFK subió una décima para diciembre tal y como se esperaba.

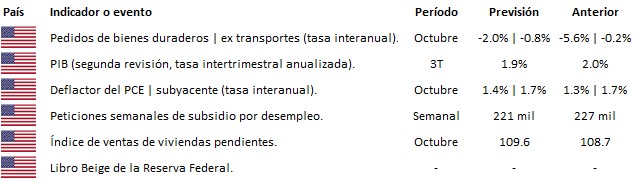

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es