Trump vuelve a sacar a los mercados de la atonía y de la desorientación que emana de los bancos centrales…

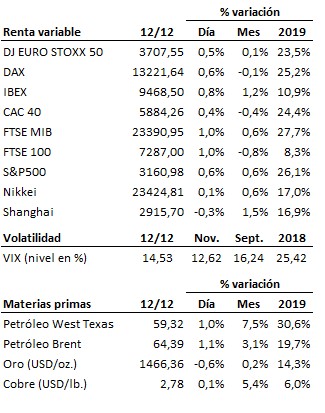

Trump reaviva la esperanza de un acuerdo comercial con China. Cuando los mercados empezaban a mostrarse inquietos ante la ausencia de avances en las negociaciones comerciales entre Estados Unidos y China, y a pocos días ya de la prevista entrada en vigor de nuevos aranceles (15 de diciembre), el presidente estadounidense ha declarado que el acuerdo está muy cerca, que es un acuerdo que desean tanto China como Estados Unidos, y que será un gran acuerdo. Estas palabras han sido suficientes para reavivar el optimismo en las bolsas e impulsarlas a atacar el límite superior de la actual franja de resistencia, pero sin llegar a superarla de manera definitiva, y para provocar caídas de cierta entidad en los mercados de renta fija. Ahora falta que estas declaraciones terminen concretándose en estos próximos días en un acuerdo real entre ambos países, que permita cuando menos atenuar este conflicto comercial que se aproxima ya a los dos años de duración. Según algunas fuentes, la administración estadounidense estaría dispuesta a reducir a la mitad los aranceles actualmente en vigor, en la línea de lo que venían exigiendo las autoridades chinas.

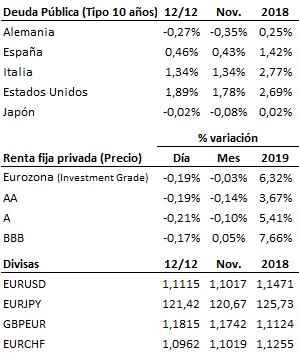

Se consuma la pérdida de rigor en la dirección de los principales bancos centrales. Primero fue la Fed, con el nombramiento de Jerome Powell, y ahora el BCE, bajo la presidencia de Lagarde. Es el precio a pagar cuando al frente de organismos eminentemente técnicos se coloca a políticos o a profesionales sin los conocimientos académicos y técnicos suficientemente profundos para dirigir entidades tan importantes y que han de adoptar decisiones tan trascendentales como es el caso de los bancos centrales. Atender a las ruedas de prensa de Powell o de Lagarde (la suya primera tuvo lugar hoy) es escuchar una retahíla de declaraciones sin sustancia alguna, y que vienen a poner de manifiesto la desorientación que impregna hoy en día el proceder tanto de la Reserva Federal como del Banco Central Europeo. Probablemente en uno de los momentos más críticos de la historia para el futuro de la política monetaria, al frente de los dos bancos centrales más importantes del mundo tenemos a dos presidentes sin la preparación y experiencia en las cuestiones técnicas específicas del diseño y ejecución de la política monetaria, que son necesarias para adecuado desempeño de este cargo.

Tanto la Fed anoche como el BCE hoy confirmaron las expectativas al no introducir cambios en sus políticas monetarias. El tono más laxo de la rueda de prensa de Powell resultó inconsistente con el sesgo más restrictivo del comunicado oficial emitido media hora antes por el propio banco central. En cuanto al BCE, en algo más de una hora de rueda de prensa, (la política) Lagarde no consiguió decir nada de interés. La impresión que ambos nos transmiten es que, bajo su dirección, ni la Fed ni el BCE saben bien hacia dónde van (como prueba de la desorientación de la Fed, baste destacar que la autoridad monetaria estadounidense esperaba a finales del pasado año subir su tipo de interés este año hasta el 3.125% y, en vez de subirlo, lo ha bajado hasta el 1.50%-1.75%). Y como prueba de la desorientación del BCE, Lagarde ha confirmado hoy que a lo largo de todo el año que viene llevarán a cabo una revisión amplia del marco de actuación estratégico de funcionamiento del BCE para incluir, entre otras, consideraciones relativas al cambio climático o a la diferente percepción de los diferentes agentes económicos del riesgo de inflación: ¡chorradas!, con perdón…

En el terreno macroeconómico, en Estados Unidos las peticiones semanales de subsidio por desempleo subieron mucho más de lo esperado hasta unas sorprendentes 252 mil desde las 204 mil de la semana previa. Por su parte, el índice de precios de producción se mantuvo en el 1.1% interanual y el IPP subyacente se desaceleró tres décimas hasta el 1.3%, frente alza esperada en ambos casos. En Europa la producción industrial continuó empeorando en octubre y el IPC germano de noviembre se mantuvo en el 1.1%.

Y en el panorama político, hoy se celebran elecciones generales en el Reino Unido. Los colegios electorales se cerrarán a las 23:00 horas en España, hora en la que conoceremos los primeros sondeos a pie de urna, si bien los resultados oficiales no se empezarán a conocer hasta pasada la medianoche en España. No obstante, hasta las 2:00 de la madrugada no comenzaremos a tener una idea clara del resultado electoral. No parece haber dudas sobre la victoria del Partido Conservador de Boris Johnson, aunque no es seguro que venza con mayoría absoluta. De no conseguirla, Johnson volvería a estar en la misma situación que antes de las elecciones y el Brexit volvería a estar en el aire.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es