Nuevo intento de estabilización de los mercados, tras la sacudida del pasado viernes…

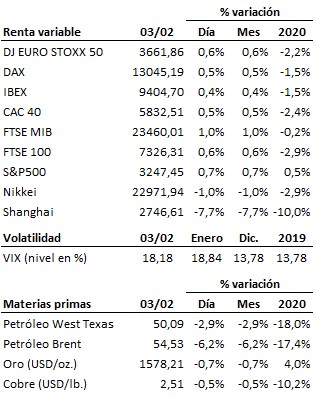

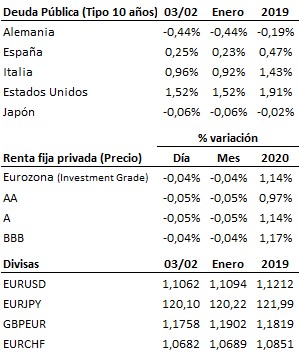

Nuevo intento de estabilización de los mercados, tras la sacudida del pasado viernes. Los mercados siguen tratando de superar esta fase correctiva en curso, abierta con la aparición y extensión del coronavirus de Wuhan. Los primeros soportes relevantes de medio plazo han detenido las caídas y desde ellos se ha iniciado un rebote. La caída de más de un -7% registrada por la bolsa china esta madrugada estaba más que descontada. Al fin y al cabo ha sido recoger en el mercado de contado (cerrado en pasados días) lo que ya habían venido cotizando y descontando los mercados de derivados. No obstante, que este rebote sea el definitivo está aún por verse. Dependerá en gran medida de las noticias que vayan produciéndose en estos próximos días en torno a la evolución del coronavirus. Tan pronto como se pueda tener confianza en que esta crisis sanitaria ha alcanzado su pico y pueda descartarse el riesgo de una mutación más agresiva y peligrosa del virus (el actual sigue mostrando unos ratios de morbilidad y mortalidad típicos de una gripe común leve), esta crisis será historia para los mercados. Seguimos pues atentos a las noticias en torno a la evolución del coronavirus y a la vigencia de los mencionados soportes de medio plazo.

En el terreno macroeconómico, hoy se conocieron los índices de gestores de compras del sector manufacturero del mes de enero en las principales economías del planeta: En Estados Unidos, el PMI superó las previsiones, pero fue especialmente positivo, por su relevancia, el ISM manufacturero, que subió de 47.8 a 50.9 puntos, superando previsiones y regresando al terreno de la expansión. En Europa, los PMI del sector manufacturero resultaron moderadamente positivos. Y en Asia, tanto el de Japón como el de China defraudaron al mercado tras retroceder ligeramente con respecto al mes anterior.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es