Las bolsas inician el asalto a las zonas de resistencia…

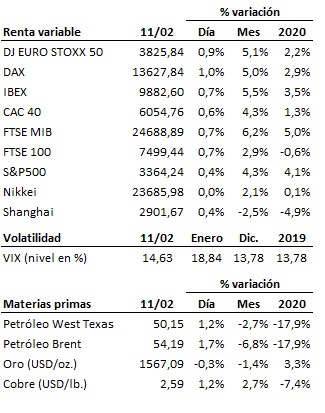

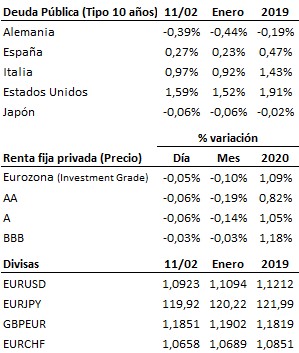

Las bolsas inician el asalto a las zonas de resistencia. La tranquilidad continúa siendo la nota dominante en los mercados, con la inquietud soterrada en torno al coronavirus de Wuhan (bautizado ya oficialmente como Covid-19) como principal factor de incertidumbre a corto plazo. Los indicadores macroeconómicos continúan siendo razonablemente favorables, y coherentes con un crecimiento moderado y sin tensiones inflacionistas de la economía mundial, en línea con lo esperado por el consenso del mercado. Los bancos centrales mantienen un sesgo marcadamente expansivo en la ejecución de sus políticas monetarias y no anticipan cambios próximos de las mismas. La campaña de publicación de resultados empresariales del cuarto trimestre de 2019 sigue avanzando, con cifras en general mejores de lo esperado. En este contexto, la bolsa estadounidense (índice S&P500) lucha ya por establecer nuevos máximos históricos, mientras que su homólogo europeo (índice Euro Stoxx 50) se prepara para atacar los máximos que dejó atrás en abril de 2015 (máximos en este caso locales porque los máximos históricos de la bolsa europea están mucho más arriba y son, nada menos, que del año 2000). La tendencia en las bolsas continúa siendo, por tanto, alcista.

En el terreno macroeconómico, hubo luces y sombras en los datos conocidos en el Reino Unido, ya que por un lado el PIB del cuarto trimestre subió un +1.1% interanual, tres décimas por encima de lo esperado, y por otro la producción industrial continúa empeorando más de lo previsto, como se desprende de la caída del -2.5% interanual registrada en el mes de diciembre. En Estados Unidos, la encuesta JOLTS de ofertas de empleo relativa al mes de diciembre sufrió, contra pronóstico, una notable caída hasta 6.4 millones desde las 6.8 millones del mes anterior, frente al alza esperada hasta 7 millones.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es