La psicosis en torno al coronavirus arrastra a las bolsas a su peor semana desde la crisis financiera de 2007-2008…

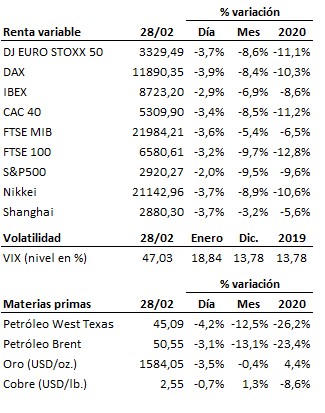

La psicosis en torno al coronavirus arrastra a las bolsas a su peor semana desde la crisis financiera de 2007-2008. Dominados por el pánico, los mercados han sido incapaces esta semana de frenar una sangría que, por su violencia y velocidad, cuenta con escasos precedentes a lo largo de la historia. La pasividad hasta el momento de las autoridades económicas y monetarias ha dejado a los mercados solos frente a una incertidumbre que no han sido capaces de digerir y gestionar. Así, la bolsa europea (índice Euro Stoxx 50) se ha dejado casi un -14% en tan sólo 7 días, al igual que el S&P500 estadounidense (en el momento de cerrar este informe). Las subidas que mostraban hasta hace tan sólo unos días se han tornado así en una pérdida en lo que llevamos de año del -11% para la bolsa europea y de casi un -10% para la bolsa americana.

De cara a los próximos días y semanas, habrá que ver cómo evolucionan las noticias en torno al coronavirus. Es previsible que el número de contagios siga aumentando a nivel global. La cuestión es si tanto los mercados como la sociedad en conjunto serán capaces al fin de racionalizar y atribuirle a esta crisis sanitaria la gravedad que los expertos médicos dicen que realmente tiene (las tasas de morbilidad y mortalidad continúan siendo reducidas). De lo contrario, los mercados se mantendrán en esta deriva irracional, incrementando los riesgos reales, estos sí, para el normal funcionamiento del sistema productivo y de la economía mundial. En este contexto, los bancos centrales se verán presionados por los mercados a adoptar medidas adicionales de estímulo en sus próximas reuniones, del 12 de marzo para el BCE, y del 17 y 18 de marzo para la Fed. Veremos si la evolución de los acontecimientos les permite esperar hasta entonces.

Por otra parte, estos episodios de pánico en los mercados dejan tras de sí muchas oportunidades para poder tomar posiciones a precios muy ventajosos. Hay que estar atentos, por tanto, a que se establezca un suelo confiable a la caída (nunca hay que tratar de coger un cuchillo que está cayendo), e ir identificando y preparando las inversiones a realizar cuando llegue el momento. Conviene no olvidar tampoco en este sentido, que la línea que separa el pánico vendedor del pánico comprador puede ser en ocasiones muy fina…

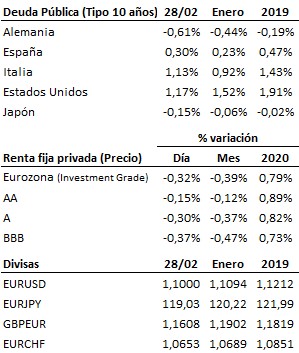

En el terreno macroeconómico, la producción industrial y las ventas minoristas del mes de enero en Japón cayeron menos de lo esperado, aunque la dinámica continúa siendo negativa. Por su parte, el IPC y el IPC subyacente subieron respectivamente un +0.5% y un +0.8% interanual, en línea con lo esperado. En Estados Unidos, el deflactor del PCE cumplió con las previsiones al subir en enero un +1.7% interanual, pero el subyacente se elevó una décima menos de lo esperado hasta el +1.6% interanual. Por último, la confianza del consumidor de la Universidad de Michigan no deparó sorpresas y se situó en 101.0 puntos, frente a los 99.8 puntos de enero.

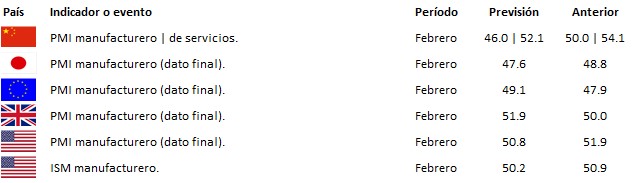

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es