Los bancos centrales no consiguen estabilizar a unos mercados a la deriva. No descartamos que las autoridades se vean forzadas a decretar su cierre, ya sea parcial y temporalmente. Insistimos en seguir extremando la prudencia y protegiendo el capital…

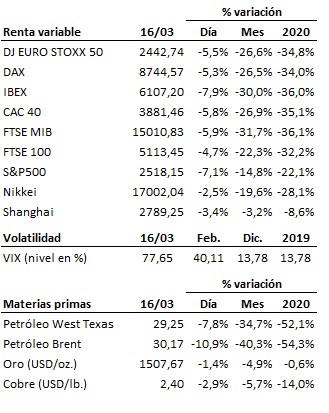

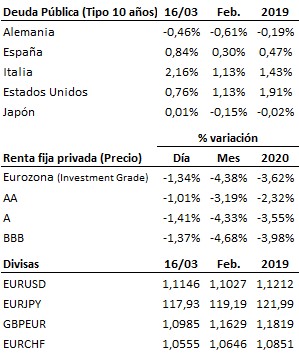

Los bancos centrales no consiguen estabilizar a unos mercados a la deriva. La crisis sanitaria del coronavirus ha desencadenado a su vez otras dos crisis adicionales que tienen ya vida y evolución propias en paralelo a la del coronavirus: una crisis económica y una crisis financiera. El alcance y duración de cada una de ellas dependerá en buena medida de las decisiones que se adopten por parte de las autoridades en próximos días y semanas, pero es muy posible que las consecuencias económicas y financieras del Covid-19 sigan presentes tiempo después de que el virus haya sido contenido y derrotado. La Reserva Federal trató de sorprender ayer a los mercados con un nuevo recorte de su tipo de interés de referencia de un punto porcentual para dejarlo prácticamente en el 0%, y anunció la puesta en marcha de un nuevo programa de compra de activos (deuda pública y deuda con garantía hipotecaria) por un importe total de, al menos, 700 mil millones de dólares. Lejos de tranquilizar a los mercados, la agresividad con la que se ha venido empleando la Fed en los últimos días en la expansión de su política monetaria ha contribuido a alimentar la sensación de pánico en los mercados: “¿Qué estará viendo o esperando la autoridad monetaria norteamericana para actuar así?” es la duda con la que podría resumirse este temor extremo que domina hoy en día a los mercados. En este contexto, los bancos centrales parecen haber perdido (al menos por el momento) su capacidad para tranquilizar y estabilizar a los mercados, en buena parte porque esta crisis tiene su origen fuera del sistema financiero, y también porque la munición con la que tradicionalmente cuentan los bancos centrales está en gran medida agotada y su capacidad de influencia sobre la economía real es muy limitada. Se precisan, por tanto, actuaciones mucho más contundentes y directas, más alejadas aún de la ortodoxia, con una colaboración más estrecha y decidida de las políticas monetaria y presupuestaria: el dinero (la liquidez y el crédito) debe llegar de forma rápida y decidida a empresas y familias para evitar un estrangulamiento intenso y duradero del sistema productivo y de la economía en su conjunto. Ya se verá más adelante cómo se paga todo esto. Por lo que respecta a los mercados financieros, no hay mecanismo más eficiente de asignación de recursos y de poner en valor tanto la información existente como las expectativas futuras. Pero cuando la incertidumbre es tan extrema como lo es hoy en día, cuando es imposible estimar con un mínimo de rigor el posible alcance económico de esta crisis, los mercados financieros simplemente no pueden cumplir con su cometido con un mínimo, por escaso que sea, de racionalidad. En un entorno como este, los mercados se encuentran abandonados a la deriva, acumulando día tras día una destrucción ingente de riqueza sin sentido alguno. No nos extrañaría, por tanto, que en algún momento llegara a decretarse por parte de las autoridades competentes el cierre de la contratación en los mismos, ya sea parcial y temporalmente (aunque hoy el presidente de la SEC, la CNMV estadounidense, descartaba esta opción). En este contexto, en Capitalia Familiar EAF seguimos abogando, como lo venimos haciendo desde hace semanas, por un posicionamiento de inversión extremadamente defensivo. Insistimos en que no es momento ni mercado para asumir riesgos ni para salir a cazar gangas. El mercado podría sufrir aún pérdidas adicionales relevantes. Ahora es momento de esperar pacientemente, preservando el capital como venimos haciendo, pero, al mismo tiempo, sin dejar de estar atentos a la evolución de esta crisis y al comportamiento de los mercados, porque, cuando el mercado acabe de tocar fondo e inicie su recuperación, tendremos ante nosotros la que probablemente será una de las mejores oportunidades de inversión de la historia.

En el terreno macroeconómico, los datos de China del mes de febrero confirman un notable retroceso de la actividad, mucho mayor de lo esperado. Así, las ventas minoristas descendieron un -20.5% interanual, frente al alza esperada el +0.8%, y la producción industrial retrocedió un -13.5% interanual, también muy lejos del +1.5% de incremento que descontaba el mercado. En Estados Unidos, el índice manufacturero de Nueva York relativo al mes de marzo bajó con mucha fuerza hasta -21.5 puntos desde los 12.9 anteriores, mucho peor que los 3.0 enteros que esperaba el consenso del mercado.

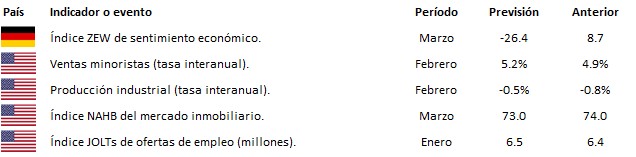

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es