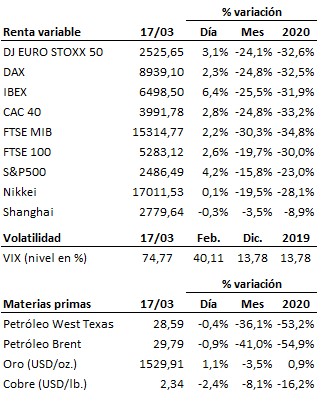

Las autoridades van aprobando medidas para paliar los efectos de esta crisis, pero el diablo está en los detalles. Por el momento, la tendencia en las bolsas continúa siendo bajista…

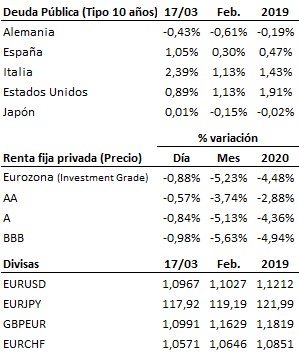

Las autoridades van aprobando medidas para paliar los efectos de esta crisis, pero el diablo está en los detalles. La Reserva Federal sigue empleándose a fondo al anunciar hoy el restablecimiento de una línea de financiación de papel comercial (deuda empresarial a corto plazo) con el fin de evitar el estrangulamiento de la liquidez y del crédito del sector empresarial estadounidense. Sin embargo, esta línea de financiación sólo estará disponible para el papel comercial de empresas elegibles, con una calificación crediticia elevada (el equivalente a los escalones más elevados del segmento de “Investment Grade”). La medida anunciada hoy por la Fed es un nuevo paso en la buena dirección, pero de nuevo insuficiente, ya que esta ayuda se dirige a las empresas que, por su mayor solvencia relativa, menos vulnerables son ante este entorno. ¿Y el resto qué? En España, el gobierno ha anunciado la aprobación de un decreto de medidas económicas para amortiguar la contracción de la actividad y la pérdida de empleo. A Pedro Sánchez se ha llenado la boca al repitiendo que se van a movilizar 200 mil millones de euros, el equivalente al 20% del PIB español. Pero más allá del titular para los medios, el grueso del programa se reduce a 100 mil millones a movilizar por el sector privado (¿quién va a poner ese dinero? ¿cómo? ¿de dónde? ¿para qué?, no lo sabemos), y alrededor de otros 100 mil millones de recursos públicos mayoritariamente para la concesión de avales para facilitar la financiación. Pero otorgar la posibilidad de un aval no implica la movilización efectiva de fondos si no hay quien en última instancia esté en condiciones y disposición de conceder dicha financiación (al margen de que, a la espera de la publicación de las condiciones concretas, seguramente no todo el mundo que lo quiera y necesite será elegible para acceder a dicho aval y financiación). En la dinámica recesiva en que nos encontramos y ante el estrangulamiento de la liquidez y del crédito que se percibe ya con claridad en los mercados de capitales, cualquier bocanada de oxígeno, por mínimo que esta sea, es un paso en la buena dirección y por tanto bienvenida. Pero seguimos contemplando estas actuaciones como parches improvisados al calor de la evolución de los acontecimientos, sin una estrategia global clara y, sobre todo, sin la necesaria coordinación a nivel internacional. Puede que la propia naturaleza y lentitud de la maquinaria política no permita reaccionar con la suficiente celeridad y contundencia que esta crisis requiere (estamos hablando de Europa y de España, no de China), pero también es cierto que tanto la expansión del coronavirus como el consiguiente deterioro de la economía y el sistema financiero tienen sus propias dinámicas y ritmos, que, por el momento, continúan siendo más contundentes y acelerados que las respuestas de las autoridades. Seguiremos viendo en estos próximos días en qué acaban concretándose realmente todas estas medidas y, ante todo y muy especialmente, la lectura y la forma en que los mercados las vayan digiriendo y cotizando. En este sentido, el rebote disfrutado hoy por las bolsas es asimismo una buena y necesaria bocanada de oxígeno tras las fuertes caídas sufridas en las últimas semanas, pero poco más: no permite aún recuperar ningún nivel de soporte mínimamente relevante y, sobre todo, no invalida la vigencia de la tendencia bajista de fondo. Por el momento, seguimos por tanto sin señal alguna que aconseje retomar posiciones de riesgo, pero seguimos y seguiremos muy atentos a lo que los mercados nos vayan indicando en este sentido.

En el terreno macroeconómico, el índice ZEW de sentimiento económico en Alemania se hundió en marzo hasta -49.5 puntos, el doble de lo previsto, desde los 8.7 enteros registrados en febrero. En Estados Unidos, la producción industrial no registró cambios en tasa interanual en el mes de febrero pero mejoró las previsiones, en tanto que las ventas minoristas de ese mismo mes subieron con fuerza aunque ligeramente por debajo de lo esperado. También se conocieron el índice JOLTs de ofertas de empleo del mes de enero, que superó ligeramente las previsiones, y el índice NAHB del mercado inmobiliario del mes de marzo, que por contra empeoró más de lo previsto. Los datos estadounidenses publicados hoy no recogen, sin embargo, el impacto de la crisis del coronavirus.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es