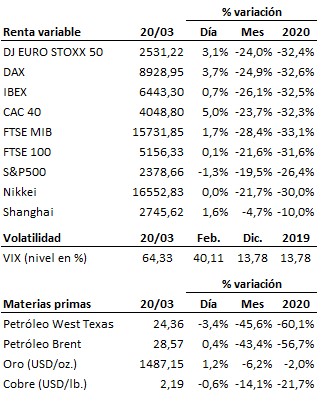

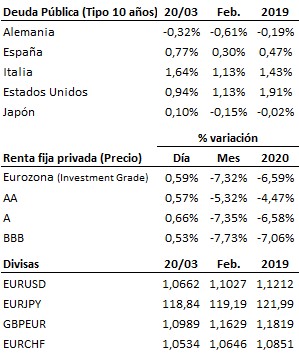

Cuidado con dejarse llevar por los rebotes. Reparar el daño causado por esta crisis no será cuestión de días, y en absoluto pueden descartarse aún caídas adicionales importantes…

Cuidado con dejarse llevar por los rebotes. Reparar el daño causado por esta crisis no será cuestión de días, y en absoluto pueden descartarse aún caídas adicionales importantes. Debemos insistir una vez más que lo sufrido por los mercados en estas últimas semanas no es una corrección al uso dentro de un mercado alcista sino la reacción inmediata a una crisis perfecta: shock de demanda (por la parálisis del consumo asociada al confinamiento), crisis financiera (vinculada al acusado aumento de las primeras de riesgo), shock de oferta (derivado de la pérdida de ingresos por el parón de la actividad y el estrangulamiento de la liquidez y del crédito). Ante esta situación excepcional, los bancos centrales se encuentran con un arsenal de posibles medidas bastante agotado, y con una capacidad de influencia sobre la economía real y los mercados ya muy reducida después de más de una década de estímulos como respuesta al estallido de la crisis financiera de 2007-2008. Los gobiernos se han visto también obligados en esta ocasión a sumar esfuerzos, anunciado programas de gasto que, cuando estén en marcha, ayudarán a amortiguar el impacto de la crisis económica pero, por otro lado, se concretarán en acusado deterioro de los ratios de deuda y déficits públicos, que en muchos países venían situándose ya en niveles preocupantes e incluso insostenibles (este mayor endeudamiento lastrará las perspectivas de crecimiento a nivel global a medio y largo plazo). En estos momentos, la incertidumbre existente en torno a la evolución de esta crisis continúa siendo todavía demasiado elevada como para poder estimar razonablemente un futuro escenario macroeconómico probable de cara a los próximos meses y trimestres. Ya sólo esto debería ser suficiente para mantener por ahora la prudencia. Además, los mercados abren todos los días, y día a día nos irán mostrando si se van cumpliendo las condiciones mínimas que entendemos necesarias para empezar a tomar posiciones de riesgo. Ninguna de esas condiciones se dan por el momento. La tendencia continúa siendo claramente bajista.

En el terreno macroeconómico, las ventas de viviendas pendientes del mes mes de febrero en Estados Unidos mejoraron el dato de enero y superaron las expectativas, si bien no recoge todavía el efecto de la crisis sanitaria en curso.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es