Los mercados despiden uno de los trimestres más duros de la historia sin tener aún una idea mínimamente clara del alcance final de esta crisis ni de sus últimas consecuencias…

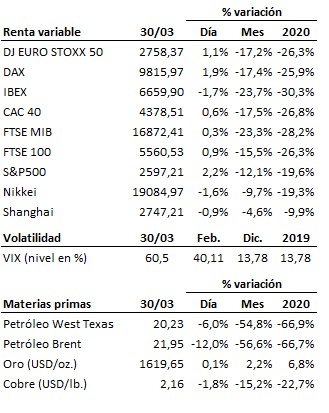

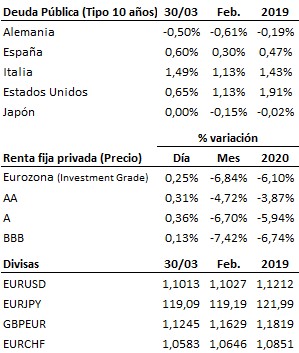

Los mercados despiden uno de los trimestres más duros de la historia sin tener aún una idea clara del alcance final de esta crisis ni de sus últimas consecuencias: las bolsas y los tipos de interés de mercado han registrado su mayor caída desde la crisis financiera de 2007-2008 (la bolsa europea acumula una pérdida en el año del -25.6% y la estadounidense, hasta estos momentos, del -18.3%); la volatilidad ha subido hasta alcanzar máximos históricos; el precio del petróleo ha registrado su mayor caída histórica… Las medidas de estímulo sin precedentes anunciadas en pasados días tanto por gobiernos como bancos centrales consiguieron detener por el momento la sangría. Sin embargo, la volatilidad se mantiene en niveles extremos; el nivel de incertidumbre continúa siendo muy elevado; y las bolsas no han conseguido reconquistar aún niveles mínimamente relevantes y su tendencia principal continúa siendo bajista a día de hoy. Es previsible que a lo largo del segundo trimestre que mañana comienza vayamos contando con mayor información y mayor visibilidad para poder valorar con mayor rigor las posibles consecuencias de esta crisis. Por el momento, un día más, seguimos abogando por la prudencia.

En el terreno macroeconómico, fuerte repunte de los PMI manufacturero y de servicios de China en el mes de marzo, que se colocaron respectivamente en 52.0 y 52.3 enteros, nuevamente en expansión tras el desplome de febrero. En la Eurozona el IPC de marzo se situó en el 0.7% interanual, una décima por debajo de lo esperado, frente al 1.2% de febrero. Por último, en Estados Unidos la confianza del consumidor cayó menos de lo esperado según la Conference Board en el mes de marzo, al pasar de 132.6 a 120.0 enteros.

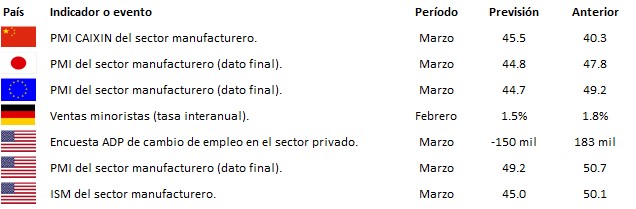

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es