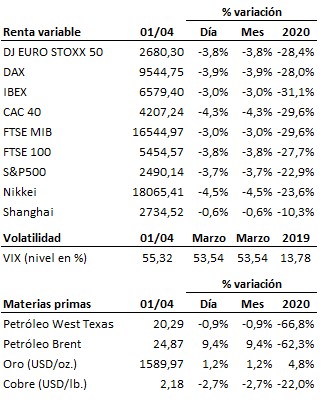

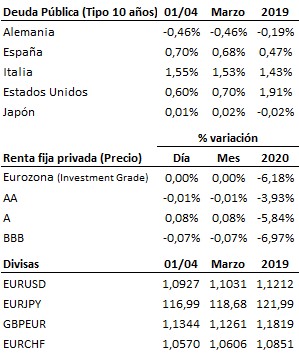

La incertidumbre se mantiene excesivamente elevada, y la tendencia de las bolsas continúa siendo bajista…

La incertidumbre se mantiene excesivamente elevada, y la tendencia de las bolsas continúa siendo bajista. El ritmo de contención de la pandemia en Europa continúa siendo demasiado lento, mientras que en Estados Unidos lo peor está aún por llegar. La materialización práctica de las medidas de estímulo aprobadas días atrás por los gobiernos llevará tiempo y, en muchos casos, la letra pequeña de dichas medidas limitará su alcance real respecto a la manera en que dichas medidas se vendieron en las comparecencias públicas. Esto es particularmente cierto en España, donde la dialéctica populista alcanza en ocasiones niveles intolerables, incluso, o especialmente, para un gobierno que gobierna (o más bien desgobierna) en estado de alarma. Tanto es así, que los partidos constitucionalistas en la oposición harían bien en replantearse lo antes posible su apoyo sin condiciones a un gobierno que ha demostrado ya en exceso su incompetencia e improvisación, y que ni siquiera ha tenido la decencia y la lealtad de consensuar sus decisiones más críticas con aquellos que, en el interés de España, le han otorgado hasta ahora sin condiciones su apoyo para la prórroga del estado de alarma. No todo vale, y menos aún en momentos tan críticos como este. En conjunto, el nivel de incertidumbre en torno a la futura evolución de esta crisis continúa siendo demasiado grande. No es de extrañar, por tanto, que la volatilidad continúe siendo extremadamente elevada, y que las bolsas sigan teniendo problemas para afianzar su recuperación. De hecho, su tendencia continúa siendo por el momento bajista. Así, un día más: prudencia.

En el terreno macroeconómico, la actividad manufacturera de Estados Unidos confirmó una ligera contracción del sector en marzo según los índices ISM y PMI, si bien aún no habría recogido el impacto de la crisis del coronavirus. Por otro lado, el sector privado estadounidense destruyó en marzo -27 mil puestos de trabajo según ADP, dato que resultó claramente mejor de lo esperado, pues se estimaba un aumento del desempleo de -150 mil personas. En Europa se confirma la caída de la actividad manufacturera avanzada días atrás por los datos adelantados, y en China el PMI CAIXIN del sector manufacturero refrendó al dato oficial al volver al terreno de la expansión durante el mes de marzo. Fuerte repunte de las ventas minoristas germanas en el mes de febrero, que se elevaron un sorprendente +6.4% interanual, superando ampliamente el +1.8% de enero.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es