Adentrándonos en una de las crisis económicas más graves de la historia económica moderna: el perfil de la futura recuperación será clave, pero hoy todavía falta mucha información…

Adentrándonos en una de las crisis económicas más graves de la historia económica moderna. En apenas sólo unas semanas, la crisis sanitaria del coronavirus Covid-19 ha provocado ya una destrucción de empleo sin precedentes. El paro semanal en Estados Unidos ha registrado en tan sólo dos semanas la misma subida que tardó en acumular 22 meses durante la crisis financiera de 2007-2008. Hoy se han publicado los datos oficiales de empleo correspondientes al mes de marzo, que se han concretado en la destrucción de -701 mil puestos de trabajo, muy por encima de los -100 mil que esperaba el consenso del mercado. De momento, la mayor parte de esta destrucción de empleo (-659 mil) se ha concentrado en el sector servicios, y muy particularmente en las áreas de actividad relacionadas con el ocio (hostelería, principalmente). No obstante, es de esperar que estos datos sigan empeorando y que la destrucción de empleo vaya cebándose también con otros sectores de actividad. La tasa de paro repuntó hasta el 4.4% desde el 3.5% del mes anterior.

En estos momentos no hay duda de que lo peor en términos de deterioro económico está aún por llegar, pero la clave está en el posible perfil de la futura recuperación. El mercado parece haber asumido ya que se está produciendo un desplome en vertical de la actividad económica: la reacción a los datos publicados hoy ha sido de hecho sorprendentemente tímida. Parece, por tanto, que lo que realmente le preocupa al mercado en estos momentos no es tanto ya la verticalidad y profundidad de la caída sino la verticalidad y velocidad con la que las diferentes economías puedan llegar a salir de esta crisis (el famoso debate acerca de una recuperación en forma de V, en U o el estancamiento en L). En este sentido, la mayor parte del mercado parece estar esperando hoy por hoy una salida en V de esta crisis. En nuestra opinión, aún es demasiado pronto para dar por sentado dicho escenario. Entre otras razones, porque la crisis sanitaria aún no está controlada (en Estados Unidos apenas está empezando), no sabemos si el virus mostrará un comportamiento estacional con la llegada del calor y perderá fuerza, no sabemos si con la futura relajación de los confinamientos se producirán nuevas olas de contagios, no sabemos en qué medida será necesario el mantenimiento de ciertas restricciones que puedan seguir afectando al normal funcionamiento de los sectores en productivos… A día de hoy sabemos en realidad muy pocas cosas de cara a estimar con un mínimo de rigor un escenario macroeconómico probable de cara a los próximos meses y trimestres. Lo que sí sabemos es que por el momento la tendencia de las bolsas continúa siendo bajista y que, por tanto, siguen sin cumplirse por ahora las condiciones mínimas necesarias para tomar posiciones. Y también sabemos que en un contexto de incertidumbre tan elevada como la actual, y con unos niveles de volatilidad tan extremos, donde más tranquilo y seguro está uno es en liquidez, esperando a que llegue el momento oportuno para tomar posiciones de nuevo, porque ese momento llegará, y posiblemente incluso antes de que empiece a verse la luz a la salida del túnel. Así que, un día más, prudencia, y también un día más, atentos a la evolución de los mercados…

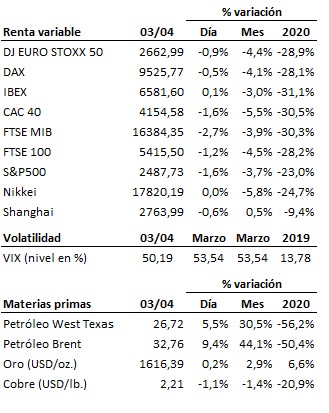

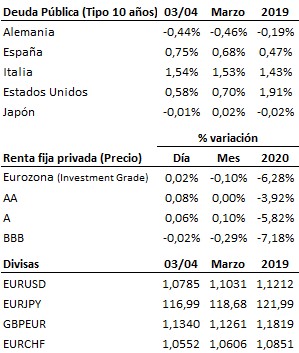

También en el terreno macroeconómico, sorpresa positiva en el ISM no manufacturero estadounidense, que cerró marzo en 52.5 puntos frente a los 57.3 previos y logró así evitar por el momento la contracción que ya se esperaba para este mes. Su homólogo, el PMI de servicios, resultó ligeramente mejor de lo esperado al situarse finalmente en 39.8 enteros, en este caso profundizando la contracción ya experimentada en febrero. En China el PMI CAIXIN de servicios recuperó de manera notable en marzo desde los mínimos de febrero para situarse en 43.0 enteros, pero en la Eurozona la segunda revisión del indicador empeoró los datos adelantados y marca un nuevo mínimo en la serie histórica.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es