La tendencia a la contención de la pandemia alimenta la todavía quizás excesiva complacencia del mercado…

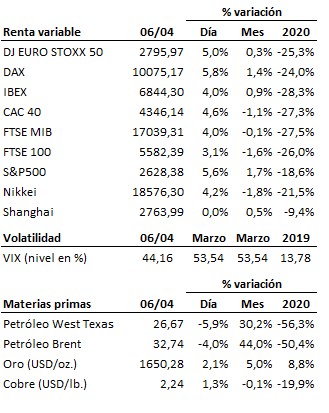

La tendencia a la contención de la pandemia alimenta la todavía quizás excesiva complacencia del mercado. La tendencia a la contención de la pandemia del coronavirus, que reflejan los últimos datos publicados en los países más adelantados en la crisis, confirma el éxito de las medidas de confinamiento, y empieza a aliviar la presión sobre los sistemas sanitarios. Esta es una condición necesaria para que las restricciones del confinamiento puedan empezar a ser relajadas en próximas semanas, y que las economías puedan ir recuperando actividad. Sin embargo, ese retorno a la actividad no será ni inmediato ni completo, porque es razonable esperar que la vuelta a la que será la “nueva normalidad” tras esta crisis se vaya produciendo de manera gradual, a fin de contener el alcance máximo de nuevas oleadas de contagios, que muy probablemente se producirán en próximos meses (al menos esto es lo que se deprende de la historia de pasadas pandemias). Y decimos “nueva normalidad” porque, muy previsiblemente, las cosas ya no volverán a ser como antes. Y ciertamente no desde el punto de vista macroeconómico y financiero. El coste de esta crisis (aparte de la brutal e irreparable pérdida de vidas humanas) será ingente, y dejará sentir sus efectos directos e indirectos sobre la economía mundial durante muchos años. Con todo, los mercados respiraron hoy aliviados por las tendencias favorables en términos de contención de la pandemia en los países confinados, con ganancias en las bolsas de en torno al +5%, que no obstante, sitúan a los índices aún por debajo de los máximos de la semana pasada. Aunque la volatilidad se ha moderado algo a lo largo de estas últimas jornadas, se mantiene todavía en niveles excesivamente elevados, y los volúmenes de contratación continúan siendo relativamente reducidos. Aunque la dinámica de corto plazo presenta un tono más positivo, la tendencia principal continúa siendo bajista. Además, por el momento siguen sin cumplirse las condiciones mínimas que exigimos para tomar posiciones de riesgo. Por tanto, por el momento y un día más: prudencia…

En el terreno macroeconómico, el índice SENTIX de confianza inversora en la Eurozona cayó en abril más de lo esperado, hasta situarse en -42.9 puntos desde los -17.1 del mes precedente y frente a los -30.3 que descontaba el mercado, evidenciando que el pesimismo sobre la situación económica crece en el Viejo Continente.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es