La dinámica de mercado a corto plazo continúa siendo constructiva, pero seguimos sin contar aún con las garantías que necesitamos para retomar posiciones de riesgo…

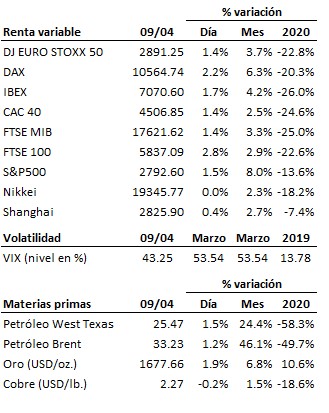

La dinámica de mercado a corto plazo continúa siendo constructiva, hasta el punto de que la confirmación de señal de compra en los principales índices de renta variable podría llegar a producirse en breve. En este sentido, la bolsa estadounidense (índice S&P500) se encuentra más avanzada que la europea (EuroStoxx50). Sin embargo, los niveles de volatilidad continúan siendo todavía demasiado elevados, y a nivel de valores concretos apenas encontramos aún opciones con dinámicas de evolución de sus cotizaciones suficientemente solventes y parámetros de riesgo suficientemente contenidos, todo ello de acuerdo con los criterios que nosotros exigimos. Por tanto, seguimos y seguiremos atentos como hasta ahora a las señales del mercado, así como a las posibles opciones de compra que en términos de valores concretos pudieran ir surgiendo en estos próximos días, de acuerdo con los parámetros que buscamos. Mientras tanto, por el momento, seguimos sin contar con las garantías que necesitamos para retomar posiciones de riesgo.

La Reserva Federal sigue empleándose a fondo y sin límite en su objetivo de inundar la economía estadounidense con liquidez. A las medidas extraordinarias anunciadas a lo largo de las pasadas semanas, la autoridad monetaria estadounidense ha añadido hoy la constitución de una disponibilidad de crédito por importe de 2.3 billones de dólares, con el fin de proveer de financiación al sector empresarial (especialmente a las pequeñas y medianas empresas), a los hogares, y a las administraciones estatales y locales. La expansión monetaria en curso por parte de la Fed no tiene precedentes históricos, ni siquiera durante la crisis financiera de 2007-2008, y está adentrándose así en un terreno absolutamente desconocido para el sistema financiero y fiduciario, tal y como lo hemos conocido hasta la fecha. Tampoco desde el punto de vista de la política monetaria el mundo volverá a ser el mismo tras esta crisis del coronavirus.

Optimismo en torno al posible resultado de la cumbre de la OPEP+ que se está celebrando hoy. Según los rumores que han circulado hoy, Arabia Saudí y Rusia se habrían puesto ya de acuerdo en favorecer un recorte masivo de la producción de crudo que en conjunto podría ascender a unos 10 millones de barriles/día. Veremos en qué se materializa realmente este acuerdo cuando finalice la reunión.

Sin noticias de la cumbre del Eurogrupo. Al cierre de este informe, aún no ha finalizado la nueva ronda de negociaciones del Eurogrupo en torno a un programa de estímulo solidario para contener el impacto económico de la crisis del coronavirus. En las horas previas al reinicio de negociaciones las posturas se mantenían encontradas.

En el terreno macroeconómico, las nuevas peticiones semanales de subsidio de paro publicadas en Estados Unidos reflejaron un aumento del desempleo superior al previsto por el consenso del mercado, pero ligeramente inferior al registrado en la semana anterior: 6.61 millones frente a los 5.50 millones esperados por el consenso del mercado, y los 6.87 millones de la semana precedente. Por otra parte, el índice de confianza del consumidor, que elabora la Universidad de Michigan, registró en abril una caída mucho más pronunciada de la esperada por el mercado: hasta los 71.0 puntos desde los 89.1 de marzo, y frente a los 75.0 previstos.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es