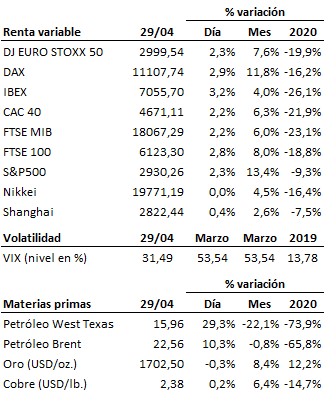

Los índices bursátiles principales están muy próximos ya a confirmar el restablecimiento de la tendencia alcista de medio plazo. Si lo hacen, compraremos, pero con condiciones...

Los índices bursátiles principales están muy próximos ya a confirmar el restablecimiento de la tendencia alcista de medio plazo. Si lo hacen, compraremos, pero con condiciones. El mercado sigue mirando por encima de unos datos macroeconómicos catastróficos (ver detalles más abajo), para cotizar en positivo unos nuevos resultados relativamente favorables de los ensayos clínicos del antiviral de Gilead, que la propia compañía farmacéutica a través de un comunicado ha reconocido aún como no concluyentes. Pero al mercado le ha dado igual. El mercado sigue visualizando un salida próxima y rápida de esta crisis, una salida en forma de “V”, y en esa confianza las bolsas han vuelto a atacar con mayor contundencia las zonas de resistencia que han venido frenando la continuidad del rebote en estos pasados días. De esta forma, los índices bursátiles principales están muy próximos ya a confirmar el restablecimiento de la tendencia alcista de medio plazo, a la espera de los resultados de las reuniones de la Reserva Federal (hoy a partir de las 20:00 horas de España) y del Banco Central Europeo (mañana), así como de las cuentas que Microsoft y Facebook publicarán esta noche tras el cierre, y Amazon y Apple mañana. Si se confirmara el restablecimiento de la tendencia alcista de medio plazo en las bolsas, acompañaríamos al mercado en su ruptura al alza con la toma de posiciones en cartera, pero sobre la base de las dos siguientes condiciones generales:

- No procederemos a realizar compras indiscriminadas de renta variable sino que nos atendremos estrictamente a nuestros criterios de selección de valores en favor sólo de los más fuertes, es decir, aquellos en los que el predominio del dinero (demanda) sobre el papel (oferta) sea incuestionable. Mientras no tengamos señales de compra en valores que cumplan estrictamente nuestros criterios de fortaleza, no compraremos por mucho que el mercado siga subiendo. En otras palabras, no queremos vernos atrapados en un mercado que sube impulsado por motores relativamente más débiles o vulnerables.

- Toda posición que fuéramos añadiendo a cartera entraría, como siempre, con su límite a la pérdida claramente definido, de forma que la contribución al riesgo de cada nueva posición se mantenga siempre bajo control y dentro los límites máximos que tenemos establecidos. En otras palabras, si la ruptura al alza de esta zona de resistencia se revelara como falsa con el paso de los días, no queremos que el impacto negativo de una posible nueva caída de los mercados tuviera un influencia relevante sobre las carteras de nuestros clientes.

Sobre la base de lo anterior, al cierre de Europa de hoy, no encontramos aún ningún valor que cumpla los criterios de fortaleza que exigimos. Iremos viendo qué nos depara el mercado estadounidense en este sentido a medida que vaya avanzando su sesión.

El PIB estadounidense del primer trimestre del año resultó decepcionante y preocupante. El PIB de Estados Unidos bajó un -4.8% trimestral anualizado, frente al -4.0% esperado y al +2.1% registrado el cuarto trimestre de 2019. En términos interanuales, el PIB subió un +0.3%, desacelerándose claramente desde el +2.3% precedente. Por componentes, resulta especialmente preocupante la evolución del consumo privado, que cayó un -7.6% frente al trimestre anterior (el peor dato desde 1980), cuando el dato apenas recoge la fase más preliminar de la enfermedad en Estados Unidos. Asimismo, los pedidos de bienes duraderos descendieron un -16.1% y la inversión se contrajo un -5.6%, si bien este último es un indicador retrasado, dado que la gran mayoría de las inversiones estaban comprometidas mucho antes de que se iniciara la crisis. Por contra, la balanza comercial sí mejoró su saldo en el trimestre, aunque se debió al colapso de las importaciones (-15.3% en relación al trimestre anterior), que se dejó sentir mucho más que la caída del -8.7% en las exportaciones. Cifras por tanto muy negativas que probablemente empeorarán en sucesivas revisiones y con seguridad lo harán en la lectura del dato del segundo trimestre.

También en el terreno macroeconómico, las ventas de viviendas pendientes se desplomaron en Estados Unidos un -20.8% durante el mes de marzo, empeorando claramente las previsiones del mercado. Los datos de confianza en Europa resultaron nefastos, especialmente los relativos al sector empresarial, y el IPC de Alemania subió un +0.8% interanual en abril frente al +1.4% del mes anterior.

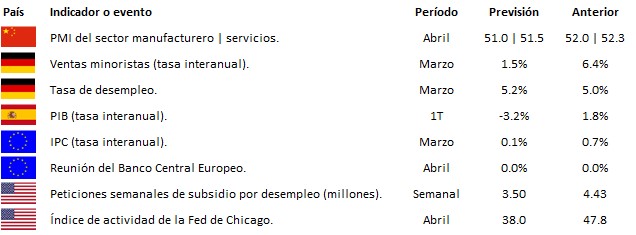

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es