Ni recuperación en “U” ni en “V”, ¿es posible que nos enfrentemos a una “W” repetida hasta la cura del Covid-19?...

Ni recuperación en “U” ni en “V”, ¿es posible que nos enfrentemos a una “W” repetida hasta la cura del Covid-19? Los bancos centrales siguen dispuestos a imprimir todo el dinero que sea necesario para evitar una crisis de liquidez y de crédito en el sistema. El Banco Central Europeo tiene puestos a disposición de los bancos hasta 3 billones de euros para que los tomen prestados y los presten, pagándoles incluso por ello (préstamos del BCE con tipo de interés negativo). Las medidas aprobadas por los bancos centrales a lo largo de las pasadas semanas están propiciando un fuerte crecimiento de la liquidez disponible en el sistema. De esta forma, los bancos centrales han tendido una red de seguridad frente a la crisis que, por el momento, los mercados respetan y celebran. Pero, una vez más, el problema ya no es sólo de liquidez sino también de crédito. Hoy por hoy la economía mundial está parada, confirmando la entrada en la recesión más grave desde la Gran Depresión de 1929. Las inyecciones de liquidez de los bancos centrales están comprando tiempo, pero para que el crédito fluya, es preciso que la actividad económica se recupere suficientemente y en un espacio relativamente corto de tiempo. ¿Qué banco va a prestarle dinero a una empresa o una familia sin unas perspectivas mínimamente razonables de recuperar y rentabilizar ese dinero? En este contexto, frente a la visión del mercado de una recuperación en forma de “V” de la economía, la Reserva Federal parece decantarse por una secuencia repetida de subidas y bajadas de la actividad en forma de “W” a lo largo posiblemente de todo un año, y a la espera de una cura o una vacuna contra el Covid-19. Este planteamiento de la Fed es coherente con la visión que tienen los epidemiólogos sobre la posible evolución de la pandemia, con posibles oleadas sucesivas de contagios, y la necesidad de mantener o reestablecer medidas de confinamiento más o menos estrictas hasta contar con dicha cura o vacuna.

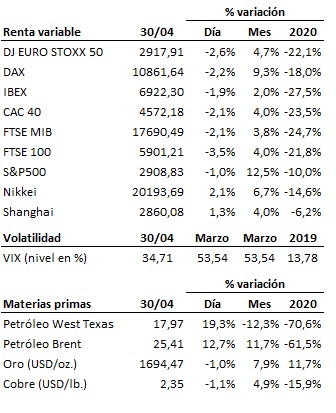

En el terreno macroeconómico, se suceden los datos históricamente negativos en los países occidentales. Así, en la Eurozona, el PIB del primer trimestre registró una desastrosa caída del -3.8% trimestral (el peor dato desde que existe la Eurozona) y del -3.3% interanual (el peor dato desde la crisis financiera de 2008). En Alemania la tasa de paro se disparó en abril ocho décimas hasta el 5.8%, en tanto que las ventas minoristas cayeron en marzo un -2.8% interanual, mucho peor que el alza del +1.5% esperada. En Estados Unidos, las peticiones semanales de subsidio por desempleo alcanzaron las 3.84 millones de solicitudes, inferior a las 4.44 millones de una semana antes pero que sigue siendo una cifra históricamente negativa, que además resultó peor que las 3.5 millones esperadas por el consenso del mercado. Más benévolos fueron los PMI de actividad en China, que se mantuvieron en expansión en el mes de abril, con un ligero retroceso en el sector manufacturero y un suave alza en el sector servicios. Sin embargo, el PMI del sector manufacturero elaborado por CAIXIN sí estimó una ligera contracción del sector industrial en el mes de abril, al situarse en 49.4 puntos.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es