Nueva sesión de transición para las bolsas, mientras se vuelve a percibir cierto nerviosismo en los mercados de renta fija, especialmente en los europeos...

Nueva sesión de transición para las bolsas, mientras se vuelve a percibir cierto nerviosismo en los mercados de renta fija, especialmente en los europeos. La jornada de hoy se ha enmarcado dentro de la dinámica lateral que vienen mostrando los índices principales desde hace ya varios días. Por encima, las primeras zonas de resistencia de medio y largo plazo siguen poniendo techo a la recuperación de la bolsas. Los pésimos datos macroeconómicos continúan siendo un lastre, aunque el mercado sigue albergando por el momento la confianza en un recuperación temprana y vertical de la actividad económica a nivel global. El consenso del mercado también confía en que la red de seguridad que han tendido lo bancos centrales a lo largo de las pasadas semanas sea suficiente para evitar males mayores. En este sentido, se percibe cierta preocupación derivada del dictamen de ayer del tribunal constitucional alemán, en la medida en que pudiera llegar a poner límites legales a la “barra libre” de liquidez que, desde hace años, tiene abierta el Banco Central Europeo. La autoridad que actualmente le reconocen los mercados a los bancos centrales descansa principal y precisamente en su capacidad ilimitada de generar liquidez. Si dicha capacidad del BCE se viera capada de alguna forma en el futuro, la capacidad de influencia del BCE sobre los mercados se vería mermada. Por el momento, seguimos manteniendo nuestro sesgo de prudencia, aunque sin dejar de atender a la posibilidad de tomar de manera muy selectiva y progresiva alguna posición con un binomio de rentabilidad esperada y riesgo suficientemente atractivo, especialmente en el mercado estadounidense.

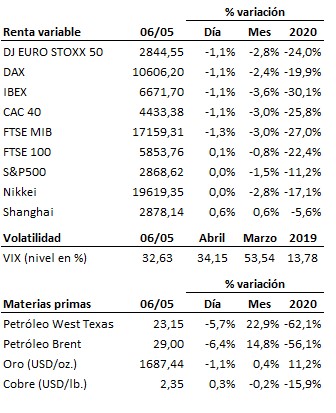

En el terreno macroeconómico, nuevos datos en Europa que reflejan el excepcional parón de la economía en estos meses. El PMI de servicios de la Eurozona confirmó la caída en abril adelantada por la primera estimación al situarse en 12.0 enteros. Cifras muy similares en la mayoría de estados miembros, con España registrando un horrible dato de 7.1 puntos. Recordemos que los 50 puntos puntos determinan la barrera entre la contracción y la expansión, lo que indica el parón absoluto del sector en Europa. Fuerte descenso de las ventas minoristas del mes de marzo en la Eurozona, que cayeron un -9.2% interanual, frente al -8.0% que descontaba el mercado. No fueron mejor los datos en Estados Unidos, donde ADP publicó un aumento de 24.24 millones de parados en el sector privado durante el mes de abril, dato incluso más elevado que los 20.05 millones esperados por el mercado y que suponen el peor dato de la historia para el indicador. Será importante ver si los datos oficiales de empleo que se publicarán el viernes siguen esta tendencia, ya que podría elevar la tasa de paro hasta el 16% en la primera economía del mundo.

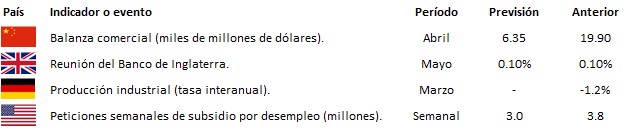

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es