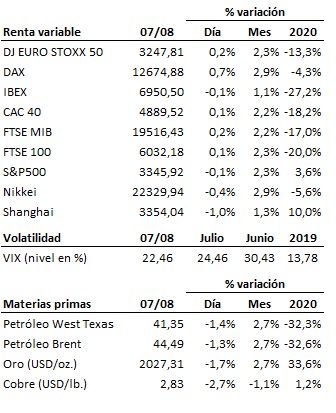

Los datos de empleo estadounidenses no sirvieron de catalizador para los mercados…

Los datos de empleo estadounidenses no sirvieron de catalizador para los mercados. Pese a que los datos oficiales de empleo en Estados Unidos resultaron ligeramente mejores de lo esperado (ver comentario especial), no hubo sorpresas significativas en los mismos y solo sirvieron para borrar las pérdidas que el aumento de las tensiones entre China y Estados Unidos habían provocado durante la madrugada. El S&P500 estadounidense, que esta semana ha conseguido situarse sobre una resistencia intermedia, ahora tiene como objetivo atacar la fuerte resistencia de largo plazo determinada por sus máximos históricos, mientras que en Europa el EuroStoxx50, con una dinámica más negativa, lucha por no perder soportes.

Continúan atascadas las negociaciones entre republicanos y demócratas sobre la cuantía del plan de estímulos a la economía. Las posiciones siguen alejadas y no ceden un ápice, de ahí que se estén intensificando los contactos para tratar de acercar posturas durante el fin de semana. Por si fuera poco, Trump ha amenazado con aprobar él los estímulos que crea necesarios si no se alcanza un acuerdo en las Cámaras, sabedor de que un aumento de los problemas financieros de las familias podría ser determinante para la economía y para su campaña electoral.

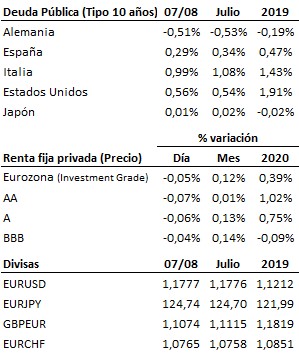

Además de los datos de empleo estadounidenses, ya comentados, el resto de datos macroeconómicos conocidos hoy batieron las previsiones del mercado. Así, las balanzas comerciales de Alemania y en China registraron cifras esperanzadoras, al mejorar las exportaciones germanas un +14.9% interanual y colocarse el superávit comercial en 14.5 miles de millones de euros, en tanto que las exportaciones chinas se elevaron en julio un +7.2% interanual gracias al tirón del material sanitario, y favorecieron un aumento del superávit comercial hasta los 62.3 miles de millones de dólares. También en Alemania, la producción industrial del mes de junio superó las previsiones al crecer un +8.9% interanual, frente al +8.1% esperado y al +7.4% anterior.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es