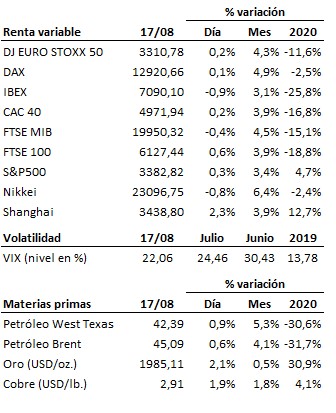

La ausencia de noticias relevantes favoreció una nueva sesión de transición en los mercados…

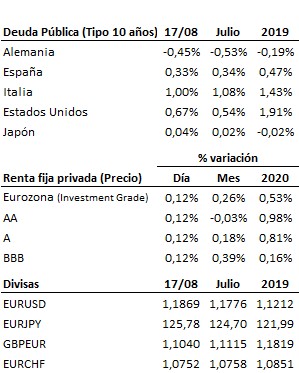

La ausencia de noticias relevantes favoreció una nueva sesión de transición en los mercados. Las negociaciones para aprobar el nuevo paquete de estímulos en Estados Unidos continúan estancadas (y las posiciones distantes) pese a los intentos de los negociadores por acercar posturas, por lo que no es descartable ya que el acuerdo pueda demorarse hasta septiembre. Tampoco hubo novedades en relación a la situación del tratado comercial entre Estados Unidos y China, dado que la reunión prevista para este fin de semana de cara a evaluar los avances comprometidos en la fase 1 del acuerdo se pospuso, con la excusa de ofrecer más tiempo a China para alcanzar los objetivos de compras de productos estadounidenses. Sin embargo, las tiranteces crecientes entre ambos países podrían ser la verdadera razón de este retraso. Esta ausencia de novedades favoreció, un día más, la continuidad del suave movimiento alcista y hacia máximos históricos del S&P500, y el movimiento de consolidación lateral del EuroStoxx50. Ligera recuperación para la deuda pública tras el movimiento correctivo de la pasada semana.

En el terreno macroeconómico, la economía de Japón sufrió ligeramente más de lo previsto en el segundo trimestre. El PIB de la economía nipona cayó un -27.8% intertrimestral anualizado en el segundo trimestre del año, peor que el -27.2% esperado. Además, la producción industrial cayó en junio un -18.2% interanual, mejorando el dato de mayo pero por debajo del -17.7% que descontaba el mercado. Datos mixtos en Estados Unidos, donde el índice manufacturero de Nueva York bajó más de lo esperado en agosto hasta 3.7 puntos desde los 17.2 de julio, en tanto que el índice NAHB del mercado inmobiliario subió por sorpresa en agosto hasta 78 puntos desde los 72 enteros del mes anterior.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es