La baja inflación, un problema difícil de combatir para los bancos centrales…

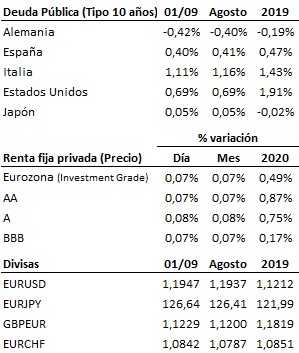

La baja inflación, un problema difícil de combatir para los bancos centrales. Hoy conocíamos que la Eurozona volvía a entrar en deflación en el mes de agosto al caer los precios un -0.2% interanual. Por su parte, la inflación subyacente se mantiene en positivo, aunque con un exiguo +0.4% interanual. Esta evolución el IPC no es nueva, ya que desde la crisis de 2008 Europa se ha acostumbrado a vivir con tasas de inflación muy bajas, similares a las experimentadas por Japón, que lleva décadas sufriendo un estancamiento de los precios. Las autoridades monetarias de ambas regiones han tratado sin éxito de impulsar la inflación hasta niveles del 2%, dentro de su objetivo de mantenimiento de la estabilidad de precios. La Reserva Federal estadounidense, que no tiene un mandato estricto en este sentido, tampoco ha logrado impulsar de manera clara el IPC durante estos años pese al crecimiento experimentado por la primera economía del mundo. Y todo ello, con la mayor expansión de sus balances de la historia. Y es que esta recuperación de las economías merced a los bajos tipos de interés y a la ingente liquidez inyectada en el sistema, no se ha traducido en una expansión de la demanda lo suficientemente importante como para elevar y mantener de manera sostenida los precios en el entorno del 2% deseable para los bancos centrales. Esta situación no parece que vaya a mejorar en los próximos trimestres, y será especialmente preocupante en la Eurozona y Japón, donde las circunstancias propias de sus economías (menos flexibles), así como una reacción por parte de sus autoridades políticas mucho menos contundente y más lenta que en Estados Unidos a la crisis, podría derivar en una deflación muy difícil de combatir, especialmente para el BCE, que desde hace muchos años lleva reclamando políticas fiscales que apuntalen sus acciones.

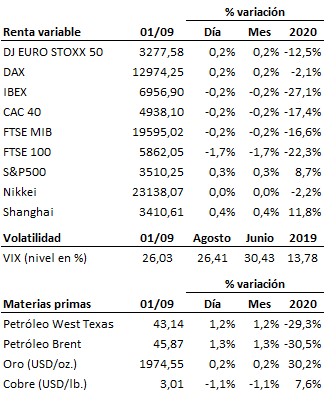

Sesión de transición en los mercados, que se mueven en los mismos niveles que la jornada precedente, aunque ya con la vista puesta en los datos de empleo del mes de agosto en Estados Unidos. Los datos oficiales se conocerán este viernes, pero mañana miércoles se publicarán los datos del sector privado elaborados por ADP y el jueves el paro semanal.

En el terreno macroeconómico, el PMI CAIXIN del sector manufacturero del mes de agosto en China subió ligeramente hasta 53.1 puntos desde los 52.8 del mes anterior, superando los 52.6 puntos que esperaba el mercado. El dato final de agosto del PMI manufacturero japonés mejoró con respecto al dato adelantado desde 46.6 hasta 47.2 puntos, pero se mantiene en contracción, en tanto que en la Eurozona ese mismo dato cumplió con las previsiones al situarse en 51.7 puntos. Por último, en Estados Unidos el PMI manufacturero se elevó en agosto de 50.9 a 53.1 puntos, si bien quedó ligeramente por debajo de las previsiones, y el ISM manufacturero superó las expectativas al alcanzar los 56.0 enteros, frente a los 54.5 puntos esperados y a los 54.2 del mes de julio.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es