La situación técnica de los mercados se complica por el deterioro del contexto general…

La situación técnica de los mercados se complica por el deterioro del contexto general. La actual dinámica de mercado viene a confirmar la batalla entre el dinero y el papel que días atrás esperábamos se produjera dentro del área de influencia de estas importantísimas zonas de resistencia de largo plazo. Además, el contexto general no favorece por el momento una perforación clara al alza de esta zona de resistencia:

- Se mantiene la incertidumbre en torno al resultado de las elecciones estadounidenses del próximo 3 de noviembre.

- Incertidumbre también alrededor de la posible evolución de la campaña de publicación de resultados empresariales del tercer trimestre, que acaba de comenzar.

- Noticias sobre el creciente número de contagios de Covid-19 en Europa.

- Pesimismo en torno a la evolución de las negociaciones sobre el Brexit.

En este contexto, y al margen de que se produjera algún inesperado avance médico en torno a una vacuna o cura contra el coronavirus, el principal factor que podría suponer un revulsivo para los mercados a corto plazo sería que en Estados Unidos se alcanzara un acuerdo para aprobar el nuevo plan de estimulo presupuestario. Las negociaciones entre republicanos y demócratas se mantienen, y hoy Trump ha aceptado elevar por encima de los 1.8 billones de dólares la oferta de la Casa Blanca para persuadir a los demócratas, pero también deberá convencer a la mayoría republicana en el Senado, reacia en principio a aprobar un plan de estímulo tan amplio.

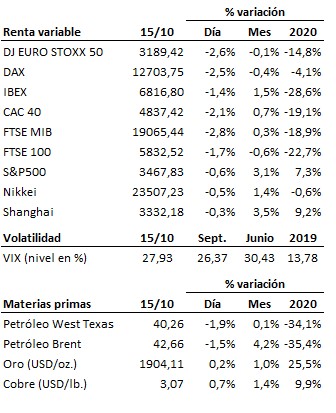

En el terreno macroeconómico, los datos conocidos hoy fueron, en general, negativos. En China el IPC se situó en septiembre en el +1.7% interanual, una décima menos de lo esperado y por debajo del +2.4% anterior. Más intenso incluso fue el impacto en los precios de producción, que aceleraron la caída una décima hasta el -2.1% interanual. En Estados Unidos las peticiones semanales de subsidio por desempleo aumentaron hasta casi alcanzar las 900 mil solicitudes, el índice manufacturero de Nueva York bajó en octubre más de lo esperado hasta situarse en 10.5 puntos frente a los 17.0 enteros de septiembre y, en el lado positivo, el índice de la Fed de Filadelfia se disparó hasta 32.3 puntos en octubre desde los 15.0 anteriores, pulverizando las previsiones.

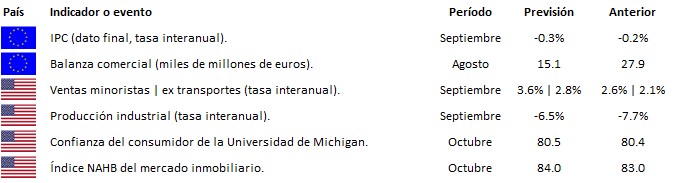

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es