A pesar de su violencia, o precisamente por ella, seguimos desconfiando de este rally de las bolsas…

A pesar de su violencia, o precisamente por ella, seguimos desconfiando de este rally de las bolsas. Sin poner en cuestión las esperanzadoras noticias en torno a la vacuna de Pfizer, las subidas disfrutadas por las bolsas en los últimos días nos siguen inspirando mucha desconfianza, entre otras, por las siguientes razones:

- Aun confirmándose próximamente la disponibilidad real de una vacuna efectiva, todavía habrán de transcurrir muchos meses, si no trimestres, antes de que la pandemia sea erradicada y la economía mundial sea capaz de retornar a los niveles de actividad previos a la crisis (muchas empresas y trabajadores no podrán hacerlo simplemente porque esas empresas han quebrado y esos puestos de trabajo se han perdido). En cierta forma y a este respecto, pensamos que se está vendiendo la piel del oso bastante tiempo antes de cazarlo.

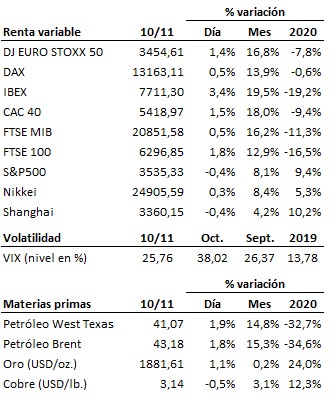

- A pesar de la importante magnitud de las dos sacudidas alcistas dadas por las bolsas tanto en la semana pasada como en esta, dichos latigazos no han sido capaces aún de llevar a una perforación clara de las zonas de resistencia de largo plazo que vienen obstaculizando la subida del EuroStoxx50 desde principios del pasado mes de junio y del S&P500 desde comienzos de septiembre.

- El fuerte aumento de la volatilidad que ha acompañado a esta subida, y en las proximidades de zonas de resistencia muy relevantes, no sugiere un comportamiento saludable y ordenado del mercado.

- Este tirón alcista no ha contado con el respaldo de los valores de crecimiento y de los valores líderes y de mayor peso específico del mercado. El mercado ha subido mayoritariamente de la mano de valores muy deprimidos y de perspectivas cíclicas hoy por hoy más que cuestionables. En este sentido, seguimos sin encontrar apenas valores de calidad y líderes en fuerza relativa que nos den señal de compra en este entorno de mercado.

Por tanto, mientras los índices principales no confirmen con claridad la perforación al alza de sus zonas de resistencia de largo plazo, y mientras no entren en nuestro punto de mira valores de calidad y líderes en fuerza relativa, seguiremos manteniendo por ahora una posición de extrema prudencia frente a esta dinámica alcista de las bolsas.

En el terreno macroeconómico, el índice ZEW de confianza inversora en Alemania y la Eurozona cayó con fuerza en noviembre. En el país germano se situó en 39.0 puntos frente a los 56.1 del mes pasado y a los 40.0 enteros que esperaba el mercado, en tanto que en la Eurozona bajó hasta 32.8 puntos desde los 52.3 de octubre.

| Agenda para mañana |

No habrá referencias macroeconómicas relevantes.

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es