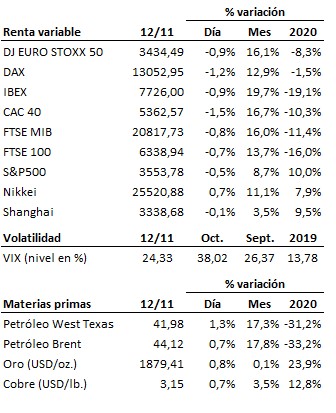

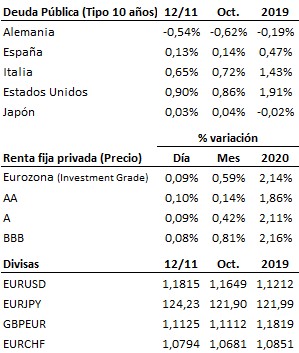

Seguimos desconfiando de la fortaleza real de fondo de este mercado, cuyos ratios de riesgo continúan resultándonos además poco atractivos…

Seguimos desconfiando de la fortaleza real de fondo de este mercado, cuyos ratios de riesgo continúan resultándonos además poco atractivos. La reciente subida de las bolsas, inducida por la vacuna de Pfizer, se ha detenido y estancado por el momento en zonas de resistencia de largo plazo. Veremos si la fase de consolidación ya en curso da paso más adelante a la continuidad de esta subida, con la consiguiente perforación definitiva de estas resistencias, o si, por el contrario, el actual optimismo del mercado (en nuestra opinión hoy por hoy excesivo) acaba moderándose y arrastrando a la baja a los índices, de nuevo dentro del rango de estos últimos meses. Mientras estas resistencias de largo plazo no sean superadas con claridad, el riesgo a corto plazo de nuevas sacudidas bajistas continúa estando presente. A nivel de valores, seguimos sin encontrar nombres de calidad y fortaleza suficientes para asumir riesgos en estos niveles. En general, por el momento mantenemos nuestra desconfianza en la fortaleza real de fondo de este mercado, cuyos ratios de riesgo continúan siendo además poco atractivos con relación a los niveles que nos hacen sentir cómodos.

En el terreno macroeconómico, la inflación estadounidense se desaceleró en octubre más de lo esperado, situándose la general en el +1.2% interanual y la subyacente en el +1.6% interanual. Por otro lado, las peticiones semanales de subsidio por desempleo se redujeron más de lo previsto hasta situarse en 709 mil, por debajo de las 735 mil esperadas y de las 757 mil de la semana previa. Datos discretos en Europa, donde el PIB del Reino Unido defraudó al mercado al caer un -9.6% interanual en el tercer trimestre, mejorando pese a todo el -21.5% interanual del segundo trimestre, y la producción industrial de la Eurozona aceleró su caída en octubre hasta el -6.8% interanual desde el -6.7% anterior.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es