Un excepcional mes de noviembre para las bolsas, que no es suficiente aún para enjugar un mal año…

Un excepcional mes de noviembre para las bolsas, que no es suficiente aún para enjugar un mal año. El comportamiento de los mercados en el mes de noviembre vino condicionado, principalmente, por el anuncio el día 9 de los resultados favorables del ensayo clínico de la vacuna en desarrollo por parte de Pfizer y BioNTech. Esta noticia consiguió incluso eclipsar la incertidumbre generada por la negativa de Trump a conceder la victoria de Biden en las elecciones presidenciales celebradas el día 3, ante la sospecha de fraudes en la recepción y cómputo de los votos.

La esperanza de que alguna o varias de las vacunas en desarrollo puedan permitir superar la pandemia a lo largo del próximo año propició una importante rotación en los mercados en favor de los sectores hasta ese momento más deprimidos y con peores perspectivas en un contexto de reducida movilidad y un crecimiento económico débil y vulnerable (bancos, aerolíneas, concesionarias y gestoras de puertos, aeropuertos y autopistas, hoteles,…), y en detrimento de los sectores y valores de balances más saneados y crecimientos más sólidos (liderados principalmente por las grandes multinacionales intensivas en el uso y aprovechamiento de la tecnología).

El impulso alcista propiciado por las noticias positivas en torno a las vacunas permitió a los índices bursátiles principales rebotar desde zonas de soporte para situarse de nuevo en la parte alta de sus respectivas zonas de resistencia de largo plazo. Sin embargo, dicho impulso alcista no fue suficiente para confirmar al cierre de mes de manera inequívoca la perforación al alza de dichas zonas de resistencia. Asignatura que queda por tanto pendiente para esta esta recta final de un año que está siendo muy duro y complicado de principio a fin en todos los sentidos, también para los mercados.

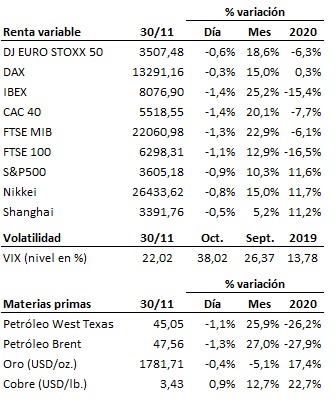

La importante reacción alcista disfrutada por las bolsas en este mes de noviembre ha sido un balón oxígeno para los principales mercados, pero en muchos casos no suficiente aún para enjugar una balance anual que por el momento continúa siendo en general negativo: el IBEX pierde todavía en el año un -15%, el índice europeo EuroStoxx50 se deja en el año un -6% y sólo el estadounidense S&P500 gana en euros un 5% en el año.

De cara a las próximas semanas, los mercados se debaten ante el dilema planteado, de una parte, por las noticias favorables en torno a las vacunas y, de otra, por una realidad sanitaria y económica presente que continúa siendo cruda y no exenta de riesgos. Los índices bursátiles principales se mantienen en —o ligeramente por encima— de sus respectivas zonas de resistencia de largo plazo, sin que el margen de perforación al alza sea aún lo suficientemente importante como para confirmar de manera inequívoca la superación de las mismas. Con todo, la dinámica de fondo de las bolsas continúa siendo constructiva de cara a la posible confirmación de superación de dichas zonas de resistencia.

Dicho esto, conviene también tener en cuenta que los indicadores de sentimiento de mercado presentan lecturas elevadas y, en algún caso, extremas. Esto no quiere decir que las bolsas no puedan seguir subiendo a corto plazo y que dichas lecturas de sentimiento no puedan llegar a ser aún más extremas, pero desde este punto de vista, el riesgo de una corrección bajista es elevado y está aumentando.

Por tanto, la dinámica de mercado para las bolsas al cierre de este mes de noviembre continúa siendo constructiva de cara a la posible perforación de resistencias de largo plazo, pero de momento no está exenta de riesgos importantes y señales conflictivas.

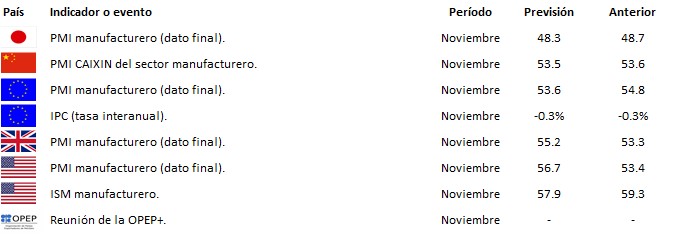

En el terreno macroeconómico, los datos conocidos en Japón resultaron positivos. Así, las ventas minoristas del mes de octubre rebotaron un +6.4% interanual, frente al -8.7% de caída anterior, y la producción industrial cayó un -3.2% interanual, frente al -9.0% del mes precedente. En ambos casos además se superaron las previsiones del mercado. En China, el PMI manufacturero subió más de lo esperado para situarse en noviembre en 52.1 puntos, en tanto que el relativo al sector servicios cumplió con las previsiones al subir ligeramente hasta 56.4 puntos. En Europa, los precios continuaron cayendo durante el mes de noviembre, intensificándose así la deflación.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es