La dinámica de las bolsas continúa siendo constructiva de cara a confirmar la superación de resistencias de largo plazo, pero un día más está por ver si el dinero conseguirá reunir a corto plazo la fuerza adicional necesaria para dar el hachazo definitivo…

La dinámica de las bolsas continúa siendo constructiva de cara a confirmar la superación de resistencias de largo plazo. Esta dinámica sigue alimentándose de la esperanza depositada en las vacunas de cara contener y superar la pandemia de Covid a lo largo del próximo año y, con ello, propiciar una recuperación económica sostenida. Sin embargo, los niveles en que cotizan los índices principales hoy en día (por ejemplo, en zona de máximos históricos de nuevo para la bolsa estadounidense) no concuerdan con una realidad macroeconómica y empresarial que a día de hoy —y posiblemente aún durante meses— continúa siendo débil y vulnerable, particularmente en Europa. En este sentido, estamos seguros de no equivocarnos al afirmar que las bolsas están hoy en día donde están gracias fundamentalmente a las inyecciones masivas de liquidez que están llevando a cabo este año los bancos centrales, como continuación y en abundancia a más de una década ya de exceso monetario: con su política monetaria marcadamente expansiva, los bancos centrales han fracasado hasta la fecha en su empeño de generar inflación a nivel económico pero están propiciando una clara espiral inflacionista en los precios de los activos. Este creciente desajuste entre la economía real y la superestructura financiera es cada día más preocupante, toda vez que la economía real no avanza al ritmo necesario para acortar distancias sino más bien lo contrario. Así las cosas, los índices bursátiles principales (y con ellos un buen número de valores y sectores) vuelven a enfrentarse en estos días a sus resistencias de largo plazo que han venido bloqueando su subida desde hace meses. Ganas de perforar al alza y seguir subiendo no faltan, pero un día más está por ver si el dinero conseguirá reunir a corto plazo la fuerza adicional necesaria para dar el hachazo definitivo.

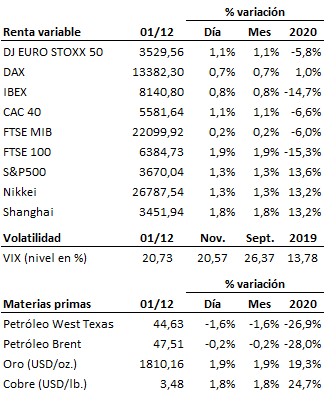

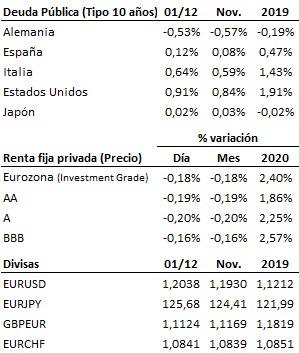

En el terreno macroeconómico, los PMI del sector manufacturero conocidos en Europa reflejaron en noviembre un comportamiento en línea con las previsiones según el dato final, aunque en el caso particular de España, el sector volvió a contraerse. Por otro lado, la deflación se profundizó en el conjunto de la Eurozona durante el mes de noviembre, tal y como había sucedido en la mayoría de los países que la componen. En Estados Unidos, el ISM manufacturero bajó en noviembre hasta 57.5 puntos desde los 59.3 anteriores, por debajo de los 58.0 enteros que se esperaban. Por último, los PMI del sector manufacturero en China y Japón resultaron ligeramente mejores de lo esperado en noviembre, si bien en el caso nipón el sector se mantiene en contracción.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es