Iniciamos una semana clave por la reunión de la Fed y la campaña de publicación de resultados empresariales…

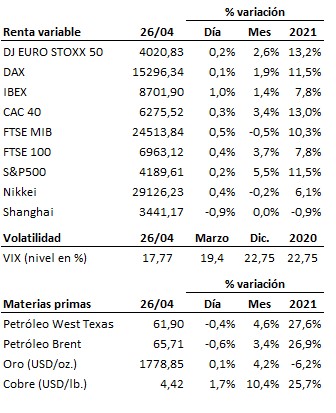

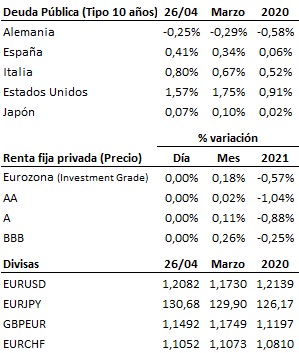

Iniciamos una semana clave por la reunión de la Fed y la campaña de publicación de resultados empresariales. La Reserva Federal volverá a estar en el punto de mira por la reunión que celebrará los días 27 y 28 de abril. Pese a que no se esperan cambios en la política monetaria, los mercados miran con temor cualquier alusión en sus comentarios al futuro de los estímulos a la economía, a la inflación y a los tipos de interés de mercado. En un entorno cada vez más positivo para la economía real, es cuestión de tiempo que la normalización monetaria se inicie, pero serán clave el cuándo y el cómo, ya que demasiado pronto y/o demasiado rápido, podría terminar dañando el crecimiento, pero demasiado tarde también generaría efectos perniciosos. En lo que respecta a la campaña de publicación de resultados, esta semana publica nada menos que un tercio de las empresas que componen el S&P500, por lo que ya podremos hacernos una idea clara del buen tono de este primer trimestre en Estados Unidos. Hasta la fecha, más de dos terceras partes de las compañías que han publicado sus cuentas han sorprendido positivamente en beneficio e ingresos. Las bolsas siguen sin definir su tendencia pese al buen tono de la economía y los buenos resultados empresariales. La aparente estabilidad que vemos a nivel índices en zona de máximos no refleja sin embargo la realidad a nivel interno, donde continúa habiendo feroces rotaciones sectoriales y elevada volatilidad.

En el terreno macroeconómico, el índice IFO de clima empresarial en Alemania avanzó en abril dos décimas hasta 96.8 puntos, por debajo de los 97.8 que descontaba el mercado. En Estados Unidos, los pedidos de bienes duraderos subieron en marzo un muy intenso +25.0% interanual (un +12.8% interanual excluyendo el sector transportes). El resultado está en línea con las previsiones y obedece al escalón estadístico producido por el cierre de la economía de un año antes, aunque independientemente de este hecho se observa una evolución muy positiva.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es