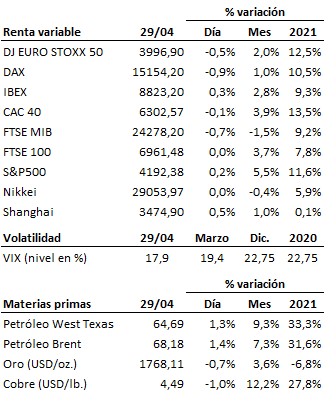

Ni los resultados empresariales, ni las medidas anunciadas por Biden, ni la Reserva Federal logran sacar a los mercados de su letargo...

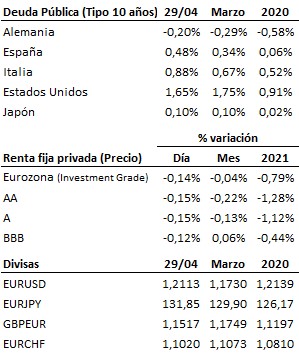

Ni los resultados empresariales, ni las medidas anunciadas por Biden, ni la Reserva Federal logran sacar a los mercados de su letargo. Pese al intenso flujo de noticias entre ayer y hoy, los mercados no encontraron en ellas los catalizadores necesarios para salir de su letargo. Se esperaba con mucho interés la reunión de la Fed, más por sus perspectivas y conclusiones que por posibles movimientos. La Reserva Federal mantuvo sin cambios su política monetaria y trató de explicar (sin demasiado acierto) sus perspectivas económicas. Reconoció presiones inflacionistas transitorias en la economía, que en cualquier caso se moderarán en la recta final del ejercicio. Y según la autoridad monetaria, la economía se sigue fortaleciendo pero continúa requiriendo estímulos para garantizar que la recuperación sea completa, por lo que no es momento de establecer fechas para la normalización monetaria. Sin embargo, será muy complejo retirar los estímulos en la forma y tiempo que desea la Fed, ya que es presa de los efectos distorsionadores que han tenido sus políticas, y será muy complicado lograr una normalización que no conlleve un ajuste traumático. También fue noticia Joe Biden, que confirmó en su discurso ante las Cámaras su giro a la izquierda, al reafirmar su compromiso para expandir el estado de bienestar y subir los impuestos a las empresas y a los más adinerados. Los mercados recibieron con cierta apatía estas noticias, y ni siquiera los positivos datos empresariales conocidos hoy lograron cambiar el rumbo. Pese a la tranquilidad que se observa en el mercado desde fuera, vemos que el bono estadounidense a 10 años vuelve acercarse al 1.7% de rentabilidad y que los índices logran mantenerse en máximos más a movimientos especulativos y a reacciones transitorias ante los resultados empresariales que a entradas masivas de dinero en el mercado, señales que invitan a mantener la cautela.

En el terreno macroeconómico, Estados Unidos creció un +6.4% intertrimestral anualizado en el primer trimestre del año, superando el +6.1% esperado y el +4.3% anterior y confirmando la recuperación de la economía. Las peticiones semanales de subsidio por desempleo alcanzaron las 553 mil, en línea con las previsiones, y las ventas pendientes de viviendas avanzaron en marzo un +1.9% con respecto al mes anterior, por debajo del +5.0% esperado tras el fuerte descenso del -11.5% de febrero. En Europa, el IPC de Alemania y España avanzó respectivamente un +2.0% y un +2.2% interanual en el mes de abril, en ambos casos por encima de lo previsto, pero por ahora evoluciona dentro de los márgenes esperados.

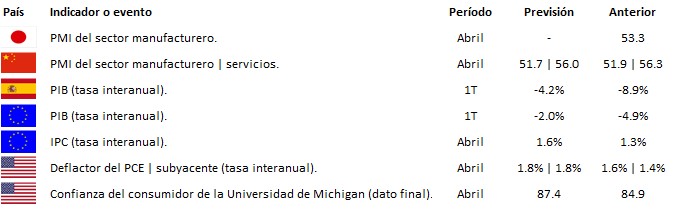

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es