El mercado quiere prolongar la tendencia alcista, pero por ahora carece de la fuerza necesaria para conseguirlo...

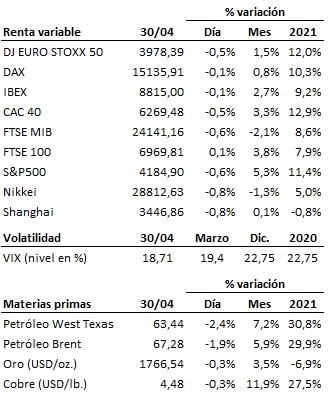

El mercado quiere prolongar la tendencia alcista, pero por ahora carece de la fuerza necesaria para conseguirlo. La situación de indefinición en la que se mueven los mercados sigue sin clarificarse, y en las últimas sesiones, además, se observa cierta debilidad. El riesgo a que la inflación se descontrole ha quedado sesgado a la baja, toda vez que los datos de IPC que se están conociendo estos días relativos al mes de abril suben a un ritmo moderado y que el IPC subyacente se mantiene controlado. Sin embargo, las elevadas valoraciones que soporta el mercado exigen nuevas sorpresas positivas para justificar un nuevo tramo al alza en las bolsas. Los resultados empresariales conocidos hasta la fecha han sido mayoritariamente positivos, pero el optimismo era tan elevado que en buena parte de los casos el impacto sobre las cotizaciones ha sido prácticamente nulo pese a batir previsiones. Es el caso de Amazon, que cotiza con alzas moderadas pese a superar con claridad las previsiones, en tanto que Exxon, Chevron o Twitter, cuyas cuentas no terminaron de convencer, están siendo penalizadas. La exigencia del mercado es cada vez mayor, y todavía es pronto para vislumbrar si el crecimiento económico post pandemia seguirá siendo tan intenso y solido. Los mercados se mantienen en zona de máximos, pero el momentum de mercado continúa deteriorándose, lo que hace que aumenten las posibilidades de que se produzca un ajuste en las valoraciones de las bolsas antes de retomar la tendencia alcista.

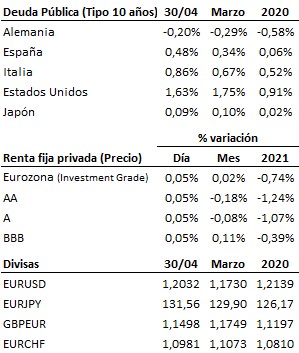

En el terreno macroeconómico, el deflactor del PCE estadounidense registró en abril un avance significativo y superior al esperado hasta el +2.3% interanual, pero el subyacente lo hizo de manera mas moderada para situarse en el +1.8% interanual, todavía por debajo del +2.0%. Por otro lado, la confianza del consumidor estadounidense de la Universidad de Michigan volvió a mejorar hasta situarse en 88.3 puntos, por encima de los 87.4 que se preveían. En Japón, el PMI manufacturero del mes de abril subió desde 52.7 hasta los 53.6 puntos, por encima de los 53.3 previstos. En China, el PMI manufacturero bajó en el mes de abril, de 51.9 a 51.1 puntos, por debajo de los 51.7 puntos esperados. En la misma línea se movió el PMI de servicios, que bajó de 56.3 a 54.9 puntos, frente a los 56.0 enteros que descontaba el mercado. En la Eurozona, la inflación confirmó la subida esperada de tres décimas en abril hasta el +1.6%, en tanto que el PIB del primer trimestre disminuyó un -1.8% interanual, menos de lo previsto y mejorando el -4.9% registrado en el trimestre anterior.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es