La inflación ha vuelto y pone en jaque a la Reserva Federal...

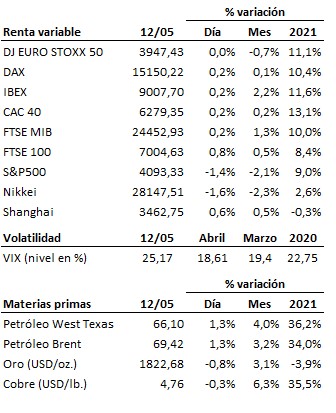

La inflación ha vuelto y pone en jaque a la Reserva Federal. Tras casi tres lustros sin que el mercado mostrara interés alguno en los datos de inflación, esta ha regresado, y lo ha hecho con fuerza en Estados Unidos. En el mes de abril, el IPC subió un +4.2% interanual, muy por encima del +3.6% y del +2.6% de marzo. Y lo que es más preocupante, el IPC subyacente lo hizo un +3.0% interanual, superando el +2.3% esperado y el +1.7% anterior y evidenciando que el aumento de los precios no se limita a los precios de la energía y los alimentos frescos. La Reserva Federal había insistido durante meses que el alza de los precios que se estaba y se iba a producir, sería de carácter transitorio, pero con un IPC por encima del +4.0% y una subyacente en el +3.0% (ambas claramente por encima del objetivo oficial del +2.0%), va a ser muy difícil que su mensaje mantenga tranquilo al mercado. Y es que el riesgo de que estas tensiones inflacionistas se autoalimenten y se vuelvan endógenas de cara a próximos meses y trimestres está aumentando, y la Fed tiene complicado ignorar esta dinámica y más complicado aún ignorar la preocupación creciente del mercado. La solución no es fácil para la Reserva Federal, ya que ignorar las tensiones inflacionistas pondría nervioso al mercado, y cualquier movimiento en favor de la normalización de las condiciones monetarias tampoco será bien recibido, al menos no por aquellos segmentos del mercado que a día de hoy presentan valoraciones más excedidas. La próxima reunión de la Reserva Federal se celebrará los días 15 y 16 de junio, por lo que la autoridad monetaria dispondrá también de los datos de inflación del mes de mayo para poder definir su hoja de ruta, aunque la presión del mercado será muy intensa si se mantiene la tendencia alcista de los precios. ¿Y cómo están afectando estas noticias a unas bolsas cuya situación técnica ya se había deteriorado en los últimos días? En Estados Unidos tanto el S&P500 como el Nasdaq vuelven a la zona de mínimos desde donde rebotaron ayer, y cuya pérdida abriría la puerta a una dinámica correctiva de corto plazo. En Europa la situación es más positiva, ya que los índices lograron rebotar de manera moderada favorecidos por unas valoraciones relativas más atractivas. Muy atentos por tanto a la posible pérdida de soportes en la bolsa estadounidense, ya que de confirmarse entraría en una tendencia bajista de corto plazo que con total seguridad terminaría arrastrando también al resto de bolsas.

También en el terreno macroeconómico, la producción industrial del Reino Unido subió en abril un +3.6% interanual, recuperándose de la caída del -3.5% de marzo y superando el +2.8% esperado. Este mismo dato se incrementó en la Eurozona un notable +10.9% interanual en abril, frente al -1.8% anterior, aunque en este caso quedó por debajo del +11.6% que se preveía. Por último, en Alemania la inflación del mes de abril subió un +2.0% interanual, en línea con las previsiones y por encima del +1.7% del mes pasado.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es