La Reserva Federal comienza a preparar a los mercados para la normalización monetaria...

La Reserva Federal comienza a preparar a los mercados para la normalización monetaria.

La reunión de la Reserva Federal nos dejó importantes novedades, si bien a efectos prácticos, de cara a las próximas semanas y meses no ha cambiado nada en lo que se refiere a la política monetaria. Por tanto, no hubo cambios en los tipos de interés (se mantienen entre el 0% y el 0.25%) ni tampoco en el programa de compra de activos (80 mil millones de dólares al mes en deuda pública y 40 mil millones en cédulas hipotecarias).

Sí hubo cambios relevantes en el comunicado, en las previsiones y en la rueda de prensa.

En el comunicado, hubo pocas variaciones con respecto al texto de la anterior reunión, pero fueron cambios importantes que evidencian un cambio hacia una visión más hawkish (más restrictiva que la que tenía hasta ahora). Así, reduce el riesgo sobre la economía de los efectos de la pandemia y mejora las perspectivas de la economía y del mercado laboral, reflejando un crecimiento más sólido y sostenido. Esta sería una primera señal de que la Fed se está preparando para la normalización monetaria, ya que la economía está convergiendo hacia sus objetivos.

Las previsiones económicas reforzaron este escenario (eleva el crecimiento de Estados Unidos en 2021 del +6.5% al +7.0% interanual) y, además, la autoridad monetaria revisó al alza su previsión de inflación para este año obligada por la evidencia de los datos, hasta situarla en el +3.4% interanual (un punto porcentual más que la señalada en marzo).

Pero quizás lo más importante fue que el dot plot de los tipos de interés adelantó el posible inicio de subidas del precio del dinero a 2023 (con al menos dos alzas ese año) desde 2024. Esto quiere decir que la normalización monetaria empezará antes e lo previsto. Y también quiere decir que el programa de compra de activos finalizaría como muy tarde antes del verano de 2023 (en torno a seis meses antes del inicio de las subidas de tipos).

Este cambio, no es relevante a efectos prácticos, pero sí modifica las expectativas en torno a la normalización monetaria, de ahí su importancia.

En la rueda de prensa posterior a la reunión, Jerome Powell fue, sin embargo, más dovish que en el comunicado escrito.

Abundó mucho a la hora de explicar por qué ellos consideran que la subida del IPC es transitoria y la importancia (y necesidad) de que el mercado laboral se recupere completamente. No dio un mensaje diferente al expresado en el comunicado, pero trató de suavizar los cambios en la hoja de ruta.

Powell insistió en que creen que las tensiones inflacionistas van a ser transitorias, pero reconoció la incertidumbre para predecir cuándo corregirán a la baja. En la medida en que estas tensiones se prolonguen en el tiempo, mayor será el riesgo de que se traslade al resto de la economía (si bien este último no es su escenario base). En cualquier caso, la Fed prefiere luchar contra la inflación que contra la deflación. Si la economía está fuerte, pueden aceptar una inflación ligeramente por encima del objetivo del 2.0%, ya que es más complejo luchar contra la deflación en un entorno en el que las presiones deflacionistas (globalización, elevada productividad, tecnología, envejecimiento de la población…) no han disminuido.

La Reserva Federal adecuará su mensaje a los datos macroeconómicos, pero advirtió que valorarán la situación en cada reunión que vayan celebrando, lo que de facto es el inicio de la cuenta atrás a la normalización monetaria. No obstante, quiso tranquilizar indicando que anunciarán con tiempo sus decisiones para que los agentes del mercado puedan ajustarse a los cambios con tiempo suficiente.

De todo esto se puede extraer que la Fed está trabajando para anunciar en la reunión de diciembre el inicio del Tapering (retirada de los estímulos), quizás para el mes de marzo, con el objetivo de que la compra de activos terminara a finales de 2022 o principios de 2023. Existe otra opción, y es que la inflación se dispare y el mercado laboral mejore de manera importante (han de darse ambas condiciones a la vez), y la Fed se vea obligada a adelantar el anuncio a la reunión de septiembre. Sin embargo, lo deseable sería que este anuncio se produjera en diciembre y que la reunión de septiembre sirviera solamente para preparar al mercado, ya que actuar en septiembre sería prematuro y pernicioso para los mercados.

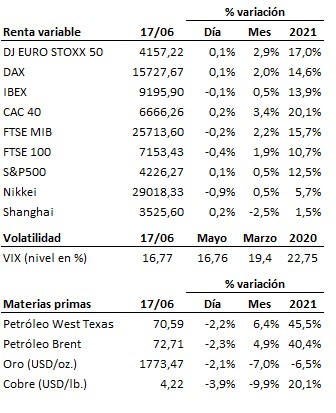

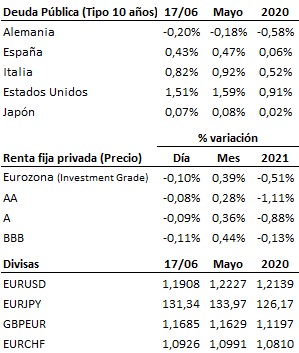

En el terreno macroeconómico, en Estados Unidos las peticiones semanales de subsidio por desempleo subieron por sorpresa de 375 mil hasta 412 mil, frenando así, al menos temporalmente, la racha de caídas. Por su parte, el índice de la Fed de Filadelfia bajó en junio ocho décimas hasta los 30.7 puntos. En la Eurozona, el IPC del mes de mayo subió un +2.0% interanual, en línea con las previsiones y por encima del +1.6% en abril.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es