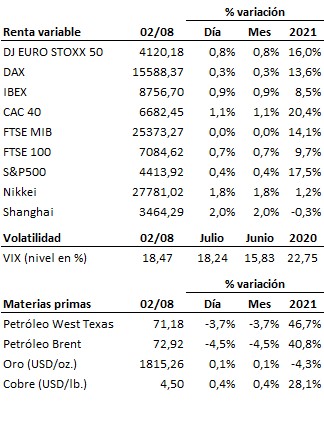

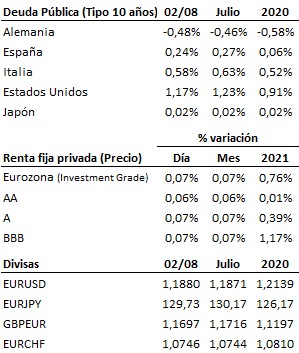

La mejora del sentimiento de mercado permite un inicio del mes de agosto positivo para las bolsas…

La mejora del sentimiento de mercado permite un inicio del mes de agosto positivo para las bolsas. El sentimiento de mercado ha mejorado en las últimas horas gracias a una menor percepción de riesgo sobre la variante Delta del Covid-19 y a las informaciones sobre la cercana aprobación del plan de infraestructuras prometido por Joe Biden. Pese al avance de los contagios, la gravedad de los mismos sigue controlada, lo que a ojos del mercado reduce las probabilidades de que la variante Delta se descontrole y provoque serios problemas a la economía. Esto ha impulsado a las empresas cíclicas, que han liderado las subidas hoy. Por otro lado, el mercado también celebró las informaciones de que el Senado estadounidense estaría finalizando el texto para sacar adelante el plan de infraestructuras de 1 billón de dólares prometido por Joe Biden. Con todo, el mercado inició el mes de agosto con subidas moderadas pese al habitual descenso en la contratación. En el caso del S&P500 dichas subidas le acercan de nuevo a máximos, pero para los índices europeos y el Russell 2000 es todavía prematuro hablar de tendencia alcista. De hecho, en el caso concreto del Russell 2000, la situación sigue siendo complicada. La reconstrucción alcista sigue su curso, pero es todavía pronto para cantar victoria.

En el terreno macroeconómico, el ISM del sector manufacturero estadounidense se desmarca del PMI al bajar en julio de 60.6 a 59.5 puntos, frente al alza esperada por el mercado hasta 60.9 puntos. El PMI, por contra, subió en ese mismo mes de 62.1 a 63.4 puntos. En la Eurozona y el Reino Unido se confirmaron descensos moderados en el PMI manufacturero, en tanto que el PMI CAIXIN del sector manufacturero bajó en China de 51.0 a 50.3 puntos y se sitúa al filo de la contracción.

| Agenda para mañana |

No habrá referencias relevantes a nivel macroeconómico.

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es