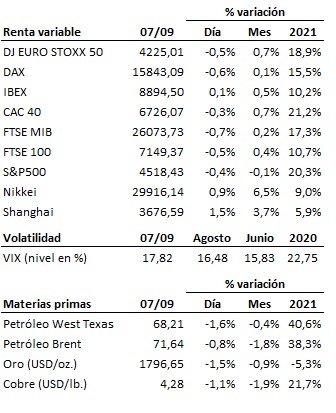

El temor a una ralentización del crecimiento a nivel mundial sirve de excusa a los mercados para corregir…

El temor a una ralentización del crecimiento a nivel mundial sirve de excusa a los mercados para corregir. Tras el flojo dato de empleo del viernes en Estados Unidos y el impacto que empieza a tener sobre la economía el efecto de la variante Delta del Covid-19, el mercado empieza a descontar un crecimiento menor de lo esperado, lo que ha lastrado especialmente a las empresas cíclicas y a las materias primas. Por ahora, sin embargo, nada ha cambiado de fondo y las perspectivas siguen siendo positivas tanto para la economía como para los mercados. Pero no puede descartarse por completo el escenario (todavía muy poco probable) en el que el crecimiento se resienta y los bancos centrales hayan empezado a normalizar su política monetaria, ya que sería muy negativo para las bolsas. Pese a la corrección registrada hoy, los índices se mantienen en zona de máximos y la tendencia alcista.

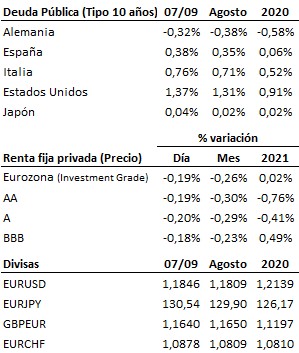

Las elecciones generales de Alemania ya se observan en el horizonte. El final del mes mes no será importante solo por la reunión de la Reserva Federal. En Europa también serán clave las elecciones generales en Alemania, que se celebrarán el próximo 26 de septiembre. Las encuestas otorgan muy pocas posibilidades de revalidar el triunfo a los conservadores de la presidenta saliente Angela Merkel, que serían relegados a la segunda posición, por detrás del SPD. Los socialdemócratas han registrado una subida muy importante de su popularidad en el último año, y lo más probable es que lideren una coalición de gobierno con los verdes, en la que podría ser necesaria también la participación de la extrema izquierda o los liberales. De confirmarse lo avanzado por las encuestas, supondría un cambio de modelo para Alemania, y tendría también una importante repercusión en la Unión Europea.

En el terreno macroeconómico, fuerte e inesperado incremento del superávit comercial de China, que se elevó en agosto de 56.6 a 58.3 miles de millones de dólares favorecida por el tirón de las exportaciones (+25.6% interanual), que más que compensaron el efecto del aumento de las importaciones (+33.1% interanual). En Alemania, la producción industrial subió en julio un +5.7% interanual, frente al +5.4% anterior. Sin embargo el índice ZEW de confianza económica bajó en septiembre de manera muy preocupante de 40.4 a 26.5 puntos, situándose incluso por debajo de las previsiones. Por último, la segunda revisión del PIB de la Eurozona mejoró el crecimiento en el segundo trimestre del +13.6% al +14.3% interanual.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es