Las bolsas celebran la prudencia de la Reserva Federal…

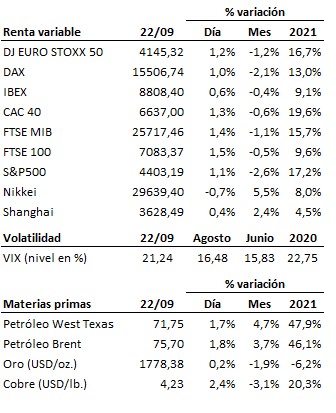

Las bolsas celebran la prudencia de la Reserva Federal. Tal y como se preveía, la Fed decidió esperar, al menos, hasta su próxima reunión del mes de noviembre, para iniciar la normalización de su política monetaria. No parecía lo más prudente concretar un movimiento en ese sentido teniendo en cuenta que la actividad y el empleo habían moderado su crecimiento, sobre todo tras conocerse que el dato de inflación de agosto se moderaba también y no agregaba presión adicional. Superada la reunión de septiembre, lo más probable es que la Fed anuncie el inicio de la normalización monetaria en una de las reuniones que restan este año (noviembre o diciembre), sin descartar por completo que se demore hasta 2022 si los datos se debilitan. El otro factor de riesgo que amenazaba a los mercados, la posible quiebra del gigante inmobiliario chino Evergrande, ha pasado por el momento a un segundo plano para los mercados, pero el riesgo continúa. Al parecer, la compañía no va a ser capaz de pagar los intereses del bono que vencían hoy, pero las negociaciones se mantienen con los acreedores para tratar de ganar tiempo. Por su parte, aunque el gobierno chino siempre ha indicado que no aportará dinero para evitar una suspensión de pagos de Evergrande, sigue muy de cerca los acontecimientos para tomar las medidas necesarias de cara a pilotar una “voladura controlada” de la compañía. Con todo, las bolsas encadenan una jornada más al alza y luchan por retomar la tendencia alcista. Las próximas horas serán clave para confirmar el movimiento.

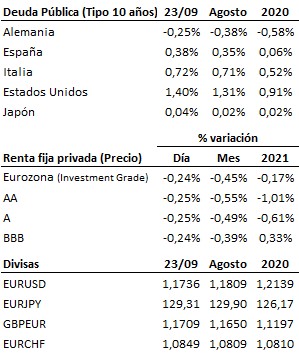

Pérdidas relativamente importantes para la renta fija y el oro. El mercado empieza a asumir que se aproxima el final de la barra libre de liquidez, lo que ha provocado caídas destacadas para la renta fija y el oro. Los bancos centrales ya hablan claramente de ello, como se desprende de las previsiones de la Fed, que avanzan que el tapering (que todavía no se ha iniciado) podría finalizar a mediados de 2022, y la mitad de sus miembros incluso ven probable al menos una subida de tipos antes de que finalice 2022. Pero como decimos, la Fed no está sola. Otros bancos centrales se mueven en la misma dirección. Así, en el seno del Banco de Inglaterra dos de los nuevos miembros del consejo votaron a favor de reducir los estímulos en su reunión de hoy, y el Banco de Noruega decidió subir los tipos hoy al 0.25%, convirtiéndose en la primera economía desarrollada en encarecer el precio del dinero tras la pandemia.

La CDU de Merkel, liderada ahora por Laschet, recupera terreno y aprieta las elecciones en Alemania. Pese a que las encuestas siguen otorgando una ventaja de unos cinco puntos al SPD de Scholz, los socialdemócratas no pueden todavía cantar victoria. A solo 3 días para las elecciones, ninguno de los candidatos superaría el 25% de apoyos, lo que eleva la probabilidad de sorpresa en estas elecciones. Lo que sí es seguro es que el vencedor deberá pactar con otras fuerzas políticas para poder gobernar, sin descartar incluso que se reedite la gran coalición.

En el terreno macroeconómico, datos decepcionantes en Europa. Los datos de actividad del sector manufacturero y del sector servicios de la Eurozona bajaron más de lo previsto en septiembre hasta situarse en 58.7 y 56.3 puntos respectivamente, frente a los 61.4 y 59.0 enteros del mes anterior. Además, la locomotora germana es el país que lidera dichas caídas. Por otro lado, la segunda revisión del PIB español del segundo trimestre registró un alza del +17.5% interanual, por debajo del +19.8% inicialmente estimado. En Estados Unidos, las peticiones semanales de subsidio por desempleo subieron por sorpresa de 335 mil a 351 mil, frente a las 320 mil que descontaba el mercado. Ligeras caídas en los PMI de actividad de Estados Unidos: En septiembre el PMI manufacturero bajó de 61.1 a 60.5 puntos y el de servicios hizo lo propio de 55.1 a 54.4 puntos.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es