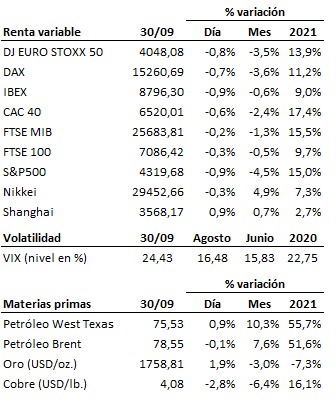

Finaliza un mes de septiembre complicado para los mercados. ¿Qué esperar de octubre?…

Finaliza un mes de septiembre complicado para los mercados. ¿Qué esperar de octubre? Los mercados bursátiles han vivido un intenso y complicado mes de septiembre, como consecuencia del proceso de normalización monetaria que los principales bancos centrales, encabezados por la Fed, irán iniciando en los próximos meses. No se trata de una coyuntura negativa, al menos no tiene por qué serlo si dicha normalización monetaria se hace de manera progresiva y no daña la recuperación económica. Suele ser habitual que tras el anuncio se produzca un cierto nerviosismo en el mercado que, una vez superado, permite resumir la tenencia alcista previa al anuncio. No obstante, habrá que monitorizar la evolución de las economías, tanto por el lado del crecimiento como por el de los desequilibrios que puedan producirse. En este caso, las posibles tensiones inflacionistas, la evolución de la pandemia o la crisis del gigante inmobiliario chino Evergrande, pueden generar cierta incertidumbre en el mercado. El mes de octubre comenzará con las bolsas nuevamente en zonas de soporte y la deuda pública también en niveles críticos. No es descartable que la incertidumbre se prolongue algunos días más mientras se dirime la lucha entre el papel y el dinero.

La crisis de Evergrande continúa acotada pese a los impagos de la deuda. Tal y como se esperaba, Evergrande impagó el cupón de deuda que vencía ayer pese a los intentos de la compañía por enderezar el rumbo. Parece solo cuestión de tiempo que la compañía se quede sin dinero para mantener a flote su negocio. Y cada vez resulta más claro que, llegado el momento, el gobierno chino deberá tomar el control de la situación de una Evergrande cuyas finanzas son preocupantemente opacas.

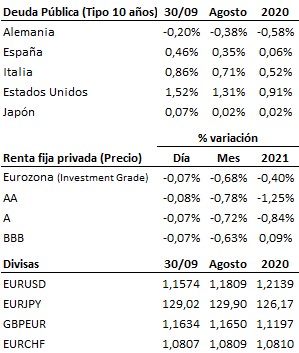

En el terreno macroeconómico, el IPC de Alemania subió en septiembre hasta el 4.1%, una décima por encina de lo previsto y superando también el 3.9% de agosto. En Estados Unidos, las peticiones semanales de subsidio por desempleo volvieron a subir, en este caso hasta las 362 mil desde las 351 mil de una semana antes. En cuanto a la última revisión del PIB americano, finalmente creció un +6.7% trimestral anualizado. Los índices de actividad en China se mueven en sentido opuesto en septiembre: El PMI manufacturero entró en contracción, al bajar hasta 49.6 puntos, y el PMI de servicios subió a 53.2 puntos desde los 47.5 del mes precedente. Japón continúa registrando datos más débiles de lo esperado: las ventas minoristas descendieron en agosto un -3.2% interanual, frente al -1.0% esperado y al alza del +2.4% del mes anterior. También se publicó la producción industrial, que en agosto se elevó un +9.3% interanual, dos décimas menos de lo previsto.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es