Informe diario del jueves, 28 de octubre de 2021

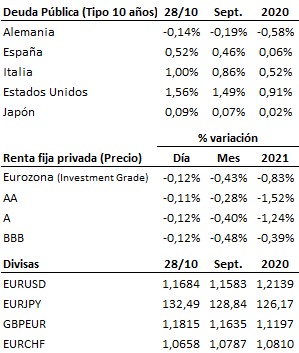

El crecimiento económico se modera por el cuello de botella en la cadena de suministros, pero no se frena. Los temores a que los cuellos de botella en la cadena de suministros pudieran provocar tensiones que lastraran la recuperación se están demostrando exagerados. Es cierto que los retrasos en las entregas provocan a su vez retrasos en la producción, especialmente en algunas industrias como la automovilística. Y es cierto también que esto puede restar algunas décimas al crecimiento económico, pero no hasta el punto convertirse una amenaza para la recuperación. Así, la economía estadounidense creció en el tercer trimestre un +2.0% trimestral anualizado, ligeramente por debajo del +2.7% esperado, pero sigue siendo un crecimiento robusto. Sobre este asunto se han pronunciado también el Banco de Japón y el Banco Central Europeo, que han rebajado las expectativas de crecimiento para la recta final del ejercicio en sus respectivas reuniones celebradas hoy. El BoJ mantuvo sin cambios su política monetaria, y no prevé modificarla a corto plazo. Además, revisó a la baja su previsión de crecimiento para este año (del 3.8% al +3.4%), así como la de inflación (del 0.6% al 0.0%), cifras que invitan a pensar que la normalización monetaria tardará en llegar a Japón. El BCE, por su parte, tampoco modificó su política monetaria y reconoció que los problemas en la cadena de suministro y el coste de la energía pesarán de manera temporal sobre el crecimiento de la Eurozona. Sin embargo, a diferencia del Banco de Japón, el BCE sí se ve presionado por el alza de los precios, que ya supera el 4.0% interanual en la mayoría de los países y mantiene en alerta a Alemania y a los autodenominados frugales (Países Bajos, Austria, Suecia y Finlandia). Lagarde reconoció que la inflación subirá algunos meses más antes de retroceder, pero insistió en la temporalidad de esta escalada del IPC. Según el BCE, la normalización de estos desequilibrios no llegará hasta bien entrado el año 2022.

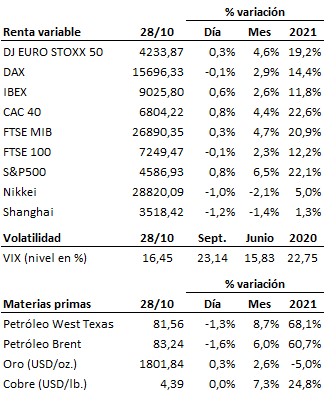

Los mercados vuelven a mirar los resultados empresariales. La ausencia de novedades por parte de los bancos centrales ha permitido a las bolsas volver a centrarse en la campaña de resultados, que sigue mostrándose, en general, positiva. De hecho, ya han publicado el 40% de las empresas que componen el selectivo S&P500 y más del 80% han batido las previsiones, manteniéndose la tendencia de los últimos días. Este buen comportamiento permite a índices como el S&P500 y el Russell 2000 aguantar en zona de máximos, y al tecnológico Nasdaq a marcar nuevos máximos históricos. Hoy volverá a ser un día importante para la tecnología, ya que al cierre del mercado publican resultados los gigantes AMAZON y APPLE. Se mantiene de esta manera la presión de las bolsas en zona de máximos, pero con la prudencia que obliga la cercana reunión de la Reserva Federal los próximos 2 y 3 de noviembre.

La SEC frena la euforia de productos referenciados a criptomonedas. El regulador estadounidense no permitiría por ahora productos apalancados sobre estos instrumentos por su nivel de riesgo. Al parecer, habría vetado uno de estos productos y también habría hecho lo propio con un ETF inverso que habían solicitado su admisión a cotización. Ambos vehículos invierten en futuros de Bitcoin.

En el terreno macroeconómico, las peticiones semanales de subsidio por desempleo en Estados Unidos continúan descendiendo de manera progresiva, alcanzando esta semana las 281 mil. El índice de ventas de viviendas pendientes, sin embargo, cayó contra pronóstico en septiembre hasta 116.7 puntos desde los 119.4 de agosto. En Alemania, el IPC subió del 4.1% al 4.5% en octubre, una décima más de lo esperado. Y por último, malos datos en España, donde las inflación se disparó del 4.0% al 5.5% en octubre y la tasa de desempleo bajó en el tercer trimestre menos de lo esperado, del 15.3% al 14.6%.

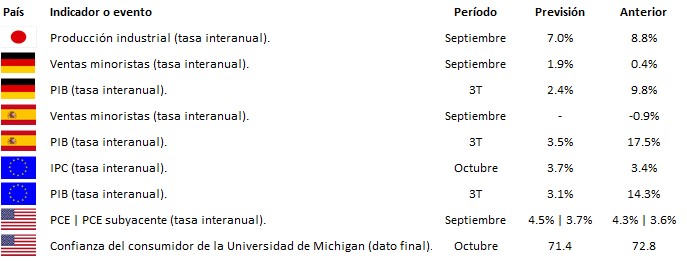

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es