Informe diario del martes, 2 de noviembre de 2021

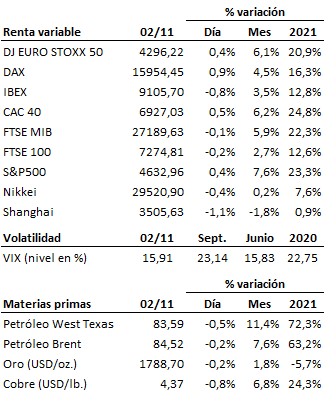

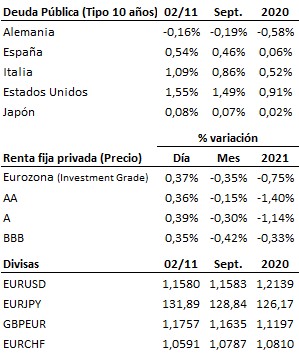

La Fed pondrá a prueba a unos mercados que quieren mantener la tendencia alcista. La esperada reunión de la Reserva Federal llega en un momento dulce para los mercados, que apoyados en la positiva campaña de resultados del tercer trimestre, han alcanzado la zona de máximos anuales, y en el caso de importantes índices como el S&P500, el EUROSTOXX50 o el tecnológico NASDAQ100, han logrado incluso situarse por encima. Este creciente optimismo invita a pensar en una posible continuación de la tendencia alcista una vez se digieran las noticias que se darán a conocer esta semana, empezando por la ya mencionada reunión de la Reserva Federal. En el mercado ya está prácticamente descontado que la Fed anunciará mañana el inicio del tapering, por el cual reducirá las compras de activos mensuales en 15 mil millones de dólares hasta los 105 mil millones. No está claro, sin embargo, si esta reducción se pondrá en marcha ya este mismo mes o se iniciará de manera efectiva en diciembre. Pero más allá del inicio del tapering, el mercado estará muy atento al tono de la Fed (el discurso amistoso y de transparencia de Powell está siendo muy bien recibido por los mercados) y a cualquier mención al calendario de subidas de los tipos de interés (se espera que el nuevo ciclo alcista se inicie a finales de 2022). Pero pese a la importancia de la reunión de la Fed, no será la única cita relevante de la semana, ya que también tendremos la reunión del Banco de Inglaterra y los datos empleo estadounidenses del mes de octubre. El Banco de Inglaterra se reunirá el jueves, y no se descarta incluso una subida de 25 puntos básicos en los tipos de interés, siguiendo los pasos del Banco de Noruega y convirtiéndose en el primero de los principales bancos centrales en encarecer el precio del dinero. Respecto a los datos de empleo estadounidenses, se espera que el mercado laboral mantenga la fortaleza de los últimos meses, aunque sin llegar todavía a alcanzar los niveles de empleo previos a la pandemia. Por último, pero no menos importante, seguiremos conociendo resultados empresariales del tercer trimestre: Hasta ahora, casi el 60% de las compañías que componen el S&P500 han publicado sus cuentas, y el 82% han superado las expectativas.

En el terreno macroeconómico, el dato final del PMI del sector manufacturero del mes de octubre en la Eurozona resultó por debajo de lo inicialmente estimado, quedando en 58.3 puntos frente a los 58.5 puntos inicialmente avanzados y a los 58.6 de septiembre. Esto se debió fundamentalmente a los problemas en la cadena de suministros, que ha obligado a reducir los horarios de trabajo o incluso paralizar temporalmente algunas fábricas.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es