Informe diario del miércoles, 10 de noviembre de 2021

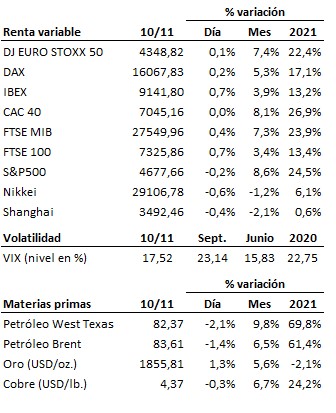

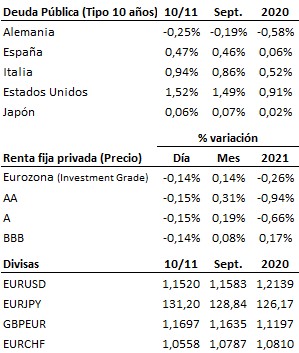

¿Hasta dónde puede subir la inflación estadounidense? El IPC estadounidense subió con fuerza en octubre y se situó en el +6.2% interanual, el nivel más alto desde 1990, en tanto que la inflación subyacente alcanzó el +4.6% interanual. Ambos datos superaron con claridad las expectativas del mercado (+5.8% y +4.3% respectivamente) así como el dato anterior (+5.4% y +4.0%). La Fed insistía en su reunión de la pasada semana en calificar esta subida como temporal, ya que obedece fundamentalmente a problemas en la cadena de suministro y al alza de los precios de la energía. Efectivamente, ambos factores deberían tener un efecto transitorio sobre los precios, ya que ni el cuello de botella en la cadena de suministros durará siempre, ni la subida de los combustibles será infinita, pero sí resultará relevante el tiempo que perduren estos desajustes. Lo más probable es que los problemas en la cadena de suministros continúen hasta que termine la campaña navideña, y que a partir de entonces la situación vaya normalizándose durante el primer semestre de 2022. También es muy posible que el alza de los combustibles se mantenga hasta el primer trimestre de 2022 si se mantiene la recuperación económica en curso y se confirman los pronósticos de un invierno muy frío. Teniendo en cuenta todo ello, no sería de extrañar ver el IPC general estadounidense en torno al +7% a finales de año y el IPC subyacente cerca del +5%. Sin embargo, como decíamos, este pico en la inflación no debería durar más que unos meses. Así, en este escenario más probable, el alza de los precios se iría moderando hasta finales de 2022 para situarse entre el +2.2% y el +3.2%, muy cerca por tanto del objetivo a largo plazo de la Fed, situado en el 2.0%.

También el terreno macroeconómico, la inflación repuntó en China un +1.5% interanual en el mes de octubre, una décima más de lo esperado y claramente por encima del +0.7% de septiembre. Por su parte, la subida de los precios de producción no se frena, y el IPP alcanzó en octubre el +13.5% interanual, superando las previsiones y también el +10.7% que había aumentado en septiembre. En Alemania, el dato final de IPC confirmó que los precios subieron en octubre un +4.5% interanual. Y por último, en Estados Unidos las peticiones semanales de subsidio por desempleo resultaron en línea con las previsiones al situarse en 267 mil.

Gana peso la opción de que los mercados consoliden antes de buscar nuevas cotas. Por segunda jornada consecutiva los mercados muestran cierta pesadez y agotamiento, lo que eleva la probabilidad de que estemos iniciando una dinámica consolidativa en las bolsas. El dato de IPC estadounidense no gustó al mercado, pero no provocó pánico alguno, y tampoco hoy tuvimos resultados empresariales suficientemente determinantes como para mover los índices. Así las cosas, se mantiene la tendencia alcista de largo plazo en las bolsas pero se observa un descanso en la tendencia alcista de corto plazo.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es