Informe diario del martes, 14 de diciembre de 2021

¿Han infravalorado los bancos centrales las tensiones inflacionistas? La dificultad para predecir la evolución de los precios en un contexto de fuerte recuperación por la reapertura de las economías y las ingentes inyecciones monetarias y fiscales, ha terminado sorprendiendo a los bancos centrales. Atrapados ante la necesidad de estímulos para recuperar el pulso a unas economías mermadas por la pandemia, los bancos centrales confiaron en que el repunte de la inflación fuera transitorio, motivado por los desajustes lógicos derivados de la reapertura progresiva de las economías (cuellos de botella en la cadena de suministros, subida de los precios de las materias primas…). Pero lo cierto es que lejos de desacelerarse, la inflación se encuentra en máximos anuales, y las nuevas previsiones son que las tensiones inflacionistas podrían alargarse hasta bien entrado 2022. Ahora, el temor a la inflación abre paso a una nueva hoja de ruta, en la que la normalización monetaria no será ni tan suave, ni tan progresiva. La Reserva Federal inicia hoy su reunión de dos días, en la que deberá aclarar sus planes en torno a las compras mensuales de activos y, quizás, un calendario tentativo para el inicio de las subidas de los tipos de interés. El mercado ya descuenta que la Fed podría finalizar su programa de compra de activos en marzo, y la primera subida del precio del dinero podría adelantarse a junio. Es cierto que la recuperación de la economía estadounidense parece sólida, pero la visibilidad no es lo suficientemente clara como para aseverar que dicha recuperación se mantendrá si la Fed actúa de manera agresiva retirando los estímulos. En este sentido, serán muy importantes tanto el fondo como la forma del mensaje de la Fed, así como las explicaciones que ofrezca Powell en la rueda de prensa posterior. Por ahora, se mantiene la cautela en las bolsas, y muy probablemente se alargue esta dinámica hasta mañana a las 20:00 horas en España, hora en la que se publicará el comunicado tras la reunión. Para reactivar la tendencia alcista en las bolsas, sería muy importante ver pronto una reacción en torno a los niveles actuales, preferiblemente apoyada por fuertes entradas de dinero en el mercado.

En el terreno macroeconómico, la producción industrial de la Eurozona subió en octubre un +3.3% interanual, en línea con lo esperado aunque por debajo del +5.1% que había aumentado en septiembre. En Estados Unidos, los precios de producción se incrementaron en noviembre un +9.6% interanual, cuatro décimas más de lo esperado. La subida se acelera claramente con respecto al +8.8% que se elevaron en octubre.

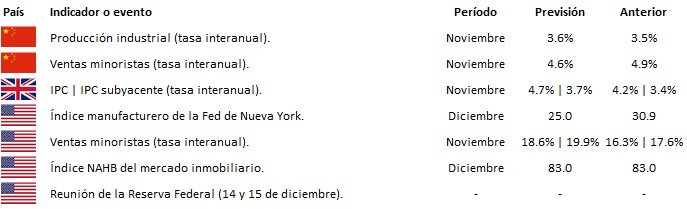

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es