Informe diario del miércoles, 15 de diciembre de 2021

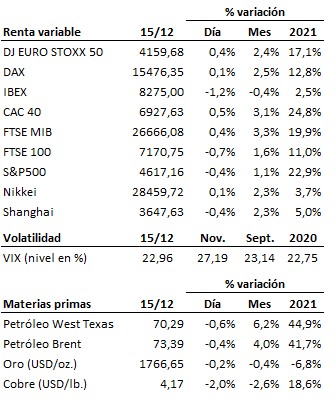

Expectación en los mercados ante la reunión de la Fed. Llegó la hora de la verdad para los mercados, que esperan con cautela el resultado de la reunión de la Reserva Federal, la cita más importante en lo que resta de 2021 y que muy probablemente condicionará la recta final del ejercicio para las bolsas. Tras lo adelantado por Powell días atrás, está claro que el comunicado de la Fed ya no incluirá la palabra “transitoria” al referirse a la la inflación, y muy probablemente en sus proyecciones para el próximo ejercicio eleve el objetivo de inflación bastante por encima del 2% que hasta ahora defendía. Por otro lado, mejorará sus previsiones para el mercado laboral el próximo año, ya que tras su positiva evolución en los últimos meses, está cerca de converger con los objetivos de la autoridad monetaria. Y por último, lo más probable es que adelante el calendario para la retirada de las compras de activos, doblando de 15 mil a 30 mil millones las retiradas mensuales (si bien también podría hacerse de manera gradual) con el fin de dejar de inyectar dinero en el sistema en el mes de marzo (no obstante, los vencimientos de los activos ya comprados sí se seguirían reinvirtiendo). Respecto a la subida de tipos de interés en la primera economía del mundo, es poco probable que la Fed sea clara a la hora de fijar un calendario, pero el mercado ya descuenta al menos 3 subidas de tipos en 2022, que se iniciarían en la reunión de junio. Los mercados estarán muy pendientes de todo ello, pero también del tono de la Fed a la hora de explicar los detalles de este endurecimiento de su política monetaria. Nos encontramos ya en la quinta semana de consolidación, y algunos índices, caso del Russell 2000 o el español Ibex35 amenazan zonas críticas de soporte. Momento importante para las bolsas, que deberían superar dicha fase e iniciar un nuevo tramo al alza, y disipar así cualquier riesgo de que se trunque la tendencia alcista.

En el terreno macroeconómico, la producción industrial subió en China un +3.8% interanual en noviembre, en tanto que las ventas minoristas crecieron un +3.9% interanual. En el primer caso superaron las previsiones y en el segundo se desaceleraron más de lo esperado. En el Reino Unido el IPC se incrementó en noviembre un +5.1% interanual, fuerte subida desde el +4.2% de octubre que podría animar al Banco de Inglaterra a endurecer su política monetaria. En Estados Unidos, las ventas minoristas avanzaron un +18.2% interanual (un +19.5% excluyendo el sector transportes), crecimiento muy positivo pese a que restó en ambos casos ligeramente inferior al esperado. El índice manufacturero de Nueva York subió contra pronóstico un punto en el mes de diciembre hasta 31.9 enteros.

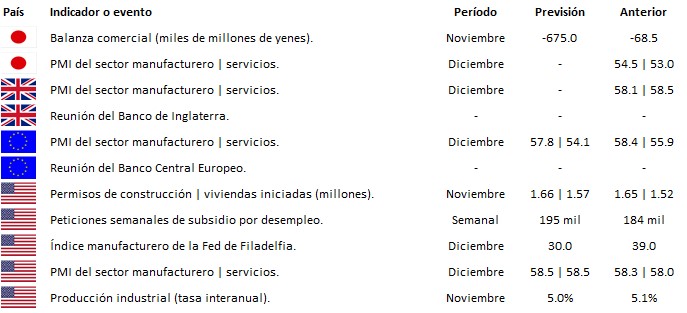

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es