Informe diario del miércoles, 24 de noviembre de 2021

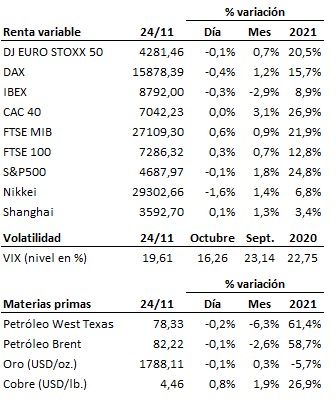

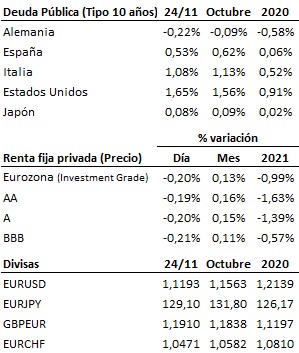

Se mantiene la dinámica consolidativa en las bolsas, ¿oportunidad de compra o amenaza? La situación de la pandemia en Europa y la subida de los tipos de interés de mercado continúan centrando la atención de los mercados. En Alemania, el nuevo gobierno de coalición (SPD, verdes y FPD) liderado por el hasta ahora ministro de finanzas Olaf Scholz tal y como adelantábamos el lunes, deberá afrontar duras y polémicas decisiones: confinamientos y vacunación obligatoria. La fórmula que se estudia es mantener la economía abierta pero prohibir todo tipo de interacciones sociales, e imponer la vacunación obligatoria para determinadas profesiones (sanidad, educación, servicios asistenciales…). El objetivo no es otro que frenar al virus sin frenar la recuperación económica. En lo que se refiere a los tipos de interés, el anuncio de la reelección de Powell calmó a los mercados porque significaba el continuismo en la Fed, pero también aumentó el temor a que con la reelección asegurada, Powell adopte un tono más hawkish en lo que se refiere a los tipos de interés. Esto ha provocado que la rentabilidad del Treasury estadounidense alcance máximos anuales, y no sería descartable que continuara su ascenso en las próximas semanas. Ambos factores terminaron por desestabilizar a las bolsas, pero pese a que por dentro del mercado sí se está produciendo una distribución relevante, los descensos desde máximos de los principales índices son poco relevantes por el momento. El movimiento consolidativo estaría conformando un pullback a soportes para testar dichos niveles y, de aguantar, retomar la tendencia alcista. Pero por el momento no se ha producido una corrección suficientemente importante como para amenazar los soportes. Mañana no contaremos con la referencia de Wall Street por la celebración del Día de Acción de Gracias, y el viernes la jornada será semifestiva, por lo que muy probablemente habrá que esperar a la semana que viene para reevaluar la situación técnica de las bolsas.

India sigue los pasos de China y prohibirá las criptomonedas. El proyecto de ley presentado por el gobierno contempla la prohibición de las criptomonedas y la creación de una moneda virtual pública monitorizada por el Banco de la Reserva de la India, acción muy similar a la implementada por China. Dentro del universo de las criptomonedas, se observa cierto agotamiento en el movimiento de las principales (Bitcoin, Ether, etc.) y una elevadísima volatilidad en las nuevas, confirmando el elevado riesgo de estas inversiones y la necesidad de contar con un buen asesoramiento y análisis.

Biden y la OPEP+ continúan su particular guerra por el precio del petróleo. Estados Unidos, China, India y otros países movilizaron parte de sus reservas para frenar el alza del crudo, pero la reacción de la OPEP+ anunciando que ajustaría sus exportaciones de crudo para contrarrestar el efecto, ha neutralizado el efecto del plan orquestado por Biden. En concreto, el cártel sopesa pausar el aumento de producción de 400 mil barriles/día aprobado en la última reunión.

En el terreno macroeconómico, batería de datos en Estados Unidos, muchos de ellos adelantados por la festividad del Día de Acción de Gracias. Los pedidos de bienes duraderos subieron un +13.7% interanual en octubre, por debajo de lo esperado, aunque excluyendo el sector transportes el avance fue del 13.5% interanual, en este caso ligeramente mejor de lo previsto. Las peticiones semanales de subsidio por desempleo bajaron con fuerza hasta 199 mil desde las 270 mil de la semana previa. La segunda revisión del PIB del tercer trimestre en Estados Unidos reveló una subida del +2.1% trimestral anualizado, una décima inferior a lo anteriormente adelantado. La confianza del consumidor de la Universidad de Michigan confirmó su descenso en noviembre, pero este fue menor de lo esperado, desde 71.7 a 67.4 puntos. Sorpresa negativa en las ventas de viviendas nuevas del mes de octubre, que se situaron en 745 mil, lejos de las 800 esperadas. Fuera de Estados Unidos, en Alemania el índice IFO de clima empresarial bajó en noviembre a 96.5 puntos, en línea con las previsiones.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es